横浜銀行キャッシングの限度額を増やしたい!増額する方法とは

公開日:

横浜銀行カードローンでお金を借りているけれど利用限度額が低い……

もしものときの出費に備えて利用限度額は高い方がいい……

横浜銀行カードローンでキャッシング利用をしている人の中には、利用限度額の少なさに不満を感じている人もいるのではないでしょうか。横浜銀行カードローンの利用限度額は最高1,000万円ですが、そこまで高額な借り入れができるケースは少ないでしょう。申込者の返済能力などを考慮して、適切な利用限度額が設定されるからです。

そこで、横浜銀行カードローンの利用限度額を増やしたいと考える人は、増額申請を検討してみてください。申請手続きを行い、審査に通れば利用限度額を増やせます。

ただし、利用限度額を増額して借入金額が高くなる分、返済能力が必要です。初期審査よりも厳しく審査基準を設定している可能性が高い点に注意して申し込みましょう。

本記事では、横浜銀行カードローンの利用限度額を増額する方法や増額するメリット、注意点などを解説します。

この記事の目次

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

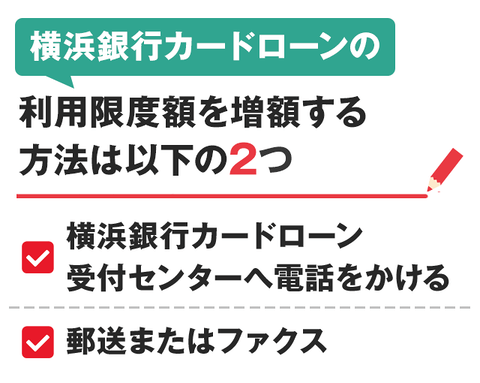

横浜銀行カードローンの利用限度額を増額する方法

横浜銀行カードローンの利用限度額を増額する方法は、2通りあります。

他の銀行カードローンや消費者金融カードローンでは、Webで増額申請が可能なケースも多いです。横浜銀行はWebから申請できないため、電話か郵送・ファクスで手続きを行ってください。

また、Webからの申し込みとは異なり、受付時間内に電話をかけたり、郵送やファクスをする手間がかかったりする点に注意しましょう。

横浜銀行カードローン受付センターへ電話をかける

横浜銀行カードローンの利用限度額を増額する際に電話で申請する場合は、横浜銀行カードローン受付センターのフリーダイヤルに電話をかけてください。

| 横浜銀行カードローン受付センター | |

|---|---|

| 電話番号 | 0120-458-014 |

| 受付時間 |

平日:9:00~20:00 土・日・祝日:9:00~17:00 ※12月31日~1月3日は休業 |

オペレーターに電話がつながったら、利用限度額を増額したい旨を伝えてください。オペレーターからの質問に答えるなど、指示通りに手続きを進めていきましょう。増額審査に通ったら横浜銀行から連絡が入り、借り入れができるようになります。

ATMコーナーに備え付けのリーフレットを郵送またはファクスする

横浜銀行の店頭やATMなどに備え付けのリーフレット(仮審査申込書)を使用して、利用限度額の増額を行うことも可能です。

リーフレットを手に入れたら、必要事項に加えて「ご希望のお借入限度額」に増額後の希望利用限度額を記入してください。「契約済の方(変更を希望される額)」という項目に10万円以上、1,000万円以下の希望額を記入するだけです。

仮審査申込書と必要書類を提出したら、審査結果の連絡を待ちましょう。郵送・ファクスで申し込む場合、新規申込時と同様の必要情報を記載する必要があります。

また、郵送したりファクスを送信したりする時間がかかるため、電話よりも借り入れできるまでの時間がかかる可能性が高いです。

「オペレーターと話すのは避けたい」「横浜銀行カードローン受付センター受付時間内に電話をかけられそうにない」といった事情がなければ、電話で増額申請を行った方がスムーズでしょう。

横浜銀行から増額の案内が届く場合がある

すべての契約者に行われているわけではないですが、横浜銀行から「カードローンの利用限度額を増額しませんか」という案内が入る場合があります。

横浜銀行カードローンを継続的に利用している、返済を遅延していないなど、横浜銀行が優良顧客と判断した人に対して案内を行う可能性が高いです。

利用限度額の増額の案内があっても、審査を受けて通過しなければなりません。しかし、横浜銀行から選ばれた顧客に増額の案内を行っているため、審査に通る可能性は高いと判断していいでしょう。

横浜銀行カードローンの増額申請を検討するタイミング

横浜銀行からカードローンの利用限度額の増額案内がくるのがベストですが、案内なしで申請する場合は手続きを行うタイミングを見極める必要があります。適切なタイミングに増額申請を行わなかった場合、審査に落ちる可能性を高めてしまうでしょう。

横浜銀行カードローンの増額申請を検討するのに適したタイミングは以下の通りです。

- 横浜銀行カードローンの利用実績が6ヶ月以上ある

- 契約時よりも収入が増えている

- 他社で金融事故を起こしていない

上記の4つがそろっていれば、増額申請を検討してもいいタイミングです。「継続的な利用が見込める」「増額申請をしても引き続き遅延なく返済してもらえる」と判断してもらうための条件を満たしています。

利用限度額を増額することは、借入金額が増えることを意味します。返済不能に陥って貸し倒れにつながりそうな人に対しては、利用限度額の増額は行わないと認識しておいてください。

横浜銀行カードローンの利用実績が6ヶ月以上ある

横浜銀行カードローンの利用限度額を増額するには「返済能力に問題がない」「遅延せずに返済を行っている」など、良好な利用実績を証明する必要があります。契約して間もない場合、どのようにカードローンを利用しているのか、返済を遅延する可能性などを明確に判断できない状況です。

利用実績を把握せずに利用限度額を増額してしまい、返済不能に陥ったり、返済ができなくなったりしたら横浜銀行は損をします。そこで、利用状況を確認した上で利用限度額の増額に問題がないかどうかを判断しているのです。

具体的に利用期間がどのくらいあれば増額が可能という決まりはないですが、利用実績が6ヶ月以上あることが目安です。継続的に横浜銀行カードローンを利用して、遅延のないように返済していけば、増額審査が有利となる案内が届く可能性が高まります。

契約時よりも収入が増えている

横浜銀行カードローン契約時よりも収入が増えている場合も、利用限度額の増額申請を行うタイミングです。収入が増えていれば、その分返済能力も高くなっています。利用限度額が上がったとしても、収入に対して問題なく返済できると認めてもらえるでしょう。

他社で金融事故を起こしていない

利用限度額の増額審査も新規契約時と同様に、申込者の信用情報を審査します。信用情報に金融事故を起こした履歴が残っている場合は、増額審査に通るのは難しいでしょう。利用限度額を増額するのに必要な返済能力、信用力のどちらも欠けると見なされるからです。

信用情報の金融事故の履歴とは、以下のようなものが挙げられます。

- 61日または3ヶ月以上の長期延滞

- クレジットカードやローンの強制解約

- 債務整理(任意整理・自己破産・特定調停・個人再生)

- 保証会社などの第三者による代位弁済

クレジットカードやカードローンなどの利用だけでなく、携帯電話の端末代金の割賦払い、奨学金の返済なども含まれます。金融事故の内容によっては最長10年間にわたって信用情報に履歴が残る場合もあるので、返済トラブルには注意が必要です。

「他社の返済トラブルだから横浜銀行に知られないだろう」という考えは禁物です。信用情報に登録された情報は共有されるので、他社の返済トラブルも簡単に分かってしまいます。

横浜銀行カードローンの利用限度額を増額するメリット

横浜銀行カードローンの利用限度額を増額するメリットは、以下の2点です。

- 金利が下がる

- キャッシングできる金額が増える

内容を確認していきましょう。

金利が下がる

横浜銀行カードローンの金利は年1.5~14.6%に設定されていますが、適用金利は利用限度額によって異なります。適用金利は利用限度額が高くなるほど低くできるため、増額によって現在よりも低い金利で借りられるようになる場合があるのです。

例えば以下のように、横浜銀行カードローンの利用限度額が100万円の場合の適用金利は14.6%です。増額によって利用限度額が200万円にアップすれば適用金利は11.8%、1,000万円にまでアップできれば最も低金利の1.5%が適用されます。

| 100万円以下 | 年14.6% |

|---|---|

| 100万円超200万円以下 | 年11.8% |

| 200万円超300万円以下 | 年8.8% |

| 300万円超400万円以下 | 年6.8% |

| 400万円超500万円以下 | 年4.8% |

| 500万円超600万円以下 | 年4.5% |

| 600万円超700万円以下 | 年4.0% |

| 700万円超800万円以下 | 年3.5% |

| 800万円超900万円以下 | 年3.0% |

| 900万円超1,000万円未満 | 年2.5% |

| 1,000万円 | 年1.5% |

利用限度額を増額したからといって満額を借りる必要はありません。すぐにお金を借りなくても利用限度額を増やすことに制限はないので、安心して増額申請を行ってください。

キャッシングできる金額が増える

横浜銀行カードローンの利用限度額を増額できれば、借りられるお金を増やせます。新たに他社のカードローンに申し込んで借入件数を増やさなくても、新たに設定された利用限度額の範囲内でお金を借りられるのです。

借入総額は同じだったとしても、借入件数が多い場合は返済能力を問題視される場合があります。複数の借金が悪いわけではないですが、件数が多いよりも少ない方がいいに越したことはないでしょう。

また、借入件数が増えればその分、返済日や返済金額の管理が必要です。借入件数が増えれば、他社の返済と混同して返済を遅延するリスクも発生します。その点、利用限度額の増額であれば返済先を増やさないので、管理する手間や負担をかけずに済みます。

横浜銀行カードローンの利用限度額を増額する際の注意点

横浜銀行カードローンの利用限度額を増額する際には、以下の4つのポイントに注意してください。

- 審査の結果によっては利用限度額の減額・利用停止を受ける

- 横浜銀行カードローンは利用者の居住・在勤地域を制限している

- 再度在籍確認を実施する場合がある

- 増額審査の結果が出るまでに時間がかかる

- 利用限度額によって収入証明書の提出が必要になる

これらは利用限度額を増額するに当たって重要な内容です。見落としのないようにチェックしておきましょう。

審査の結果によっては利用限度額の減額・利用停止を受ける

利用限度額の増額を希望しても、必ずしもその通りの結果にはなりません。審査を実施した結果、利用限度額を減らされたり、利用そのものが停止になったりする恐れもあるのです。

増額とは利用限度額の見直しともいえる手続きです。審査を受けたことで利用限度額を減額される、利用停止になるリスクを想定しておく必要があります。

横浜銀行カードローンは利用者の居住・在勤地域を制限している

横浜銀行カードローンを利用できるのは、以下の地域に居住または在勤する人に限ります。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県前橋市、高崎市、桐生市

特に、契約当時と住所や勤務先が変わっている場合は注意してください。利用限度額を増額するどころか、利用条件を満たしていない状態になっているかもしれません。

再度在籍確認を実施する場合がある

横浜銀行カードローンの増額審査では、必要に応じて勤務先へ在籍確認の電話連絡を行う場合があります。契約から期間が空いている、転職などで勤務先に変更がある場合、在籍確認を実施すると考えた方がいいでしょう。

電話ではなく書類提出で在籍確認を完了させたい場合は、以下の書類を用意してください。

【給与所得者】

- 健康保険証

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

【個人事業主】

- 確定申告書

- 事業実態が分分かる書類(納品書・発注書・請求書など)

上記を用意できる場合に限り、書類で在籍確認を行えます。

増額審査の結果が出るまでに時間がかかる

横浜銀行カードローンの利用限度額を増額する際には、即日に審査結果が出ません。その時の混雑状況などによっても異なりますが、審査結果が出るまでには最短2~3日程度要する場合があります。

ただし、最短2~3日程度というのは、住所や勤務先などの情報に変更がない、その他にも登録情報に確認事項がないことが前提です。申込者の状況によっては1週間~10日程度かかることも想定しておきましょう。

利用限度額によって収入証明書の提出が必要になる

横浜銀行カードローンの利用限度額が50万円を超える場合、申込者の収入証明書の提出が必要です。

利用限度額の増額となるため、50万円以上になるケースが多いでしょう。あらかじめ、収入証明書を取得した上で申し込み手続きを行うとスムーズに手続きを進められます。

収入証明書として認められる書類の一例は、以下の通りです。

- 源泉徴収票:勤務先の会社名の記載のあるもの

- 納税証明書:税務署の発行印があるもの

- 確定申告書:税務署の受付印があるもの

- 住民税決定通知書:市区町村長の発行印があるもの

※記載されている内容は2024年9月現在のものです。