信販会社とは?消費者金融やクレカ会社との違いをわかりやすく解説

更新日:

公開日:2018.9.7

金融機関といえば、銀行、クレジットカード会社や消費者金融を思い浮かべる人が多いでしょう。この記事で取り上げる「信販会社」も立派な金融機関の代表格です。

しかし多くの方にとって日々の生活の中では、信販会社とはいったい何をしている企業なのかわかりづらいかもしれません。

この記事では「信販会社とはいったいどんな企業なの?」「信販会社のメインとなる業務とは?」「消費者金融やクレジットカード会社との違いは?」など、信販会社に関する疑問をわかりやすく解説していきます。

この記事の目次

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

信販会社とは?消費者金融とは何が違うかわかりやすく解説

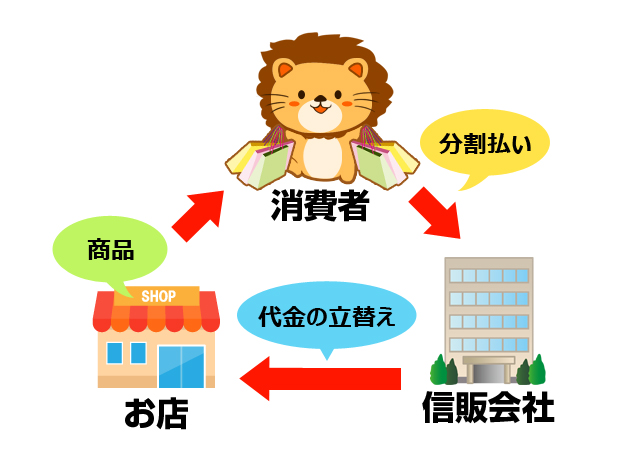

信販会社は商品に対する「クレジットローン」事業がメイン

数十万円もの商品を購入する時に、一括で支払うことができないことがありますよね。例えば自動車や大型家電、パソコン、エステなどはなかなか一括で支払うのは大変なため、分割で支払った経験がある方もいるのではないでしょうか?

この「分割払い(クレジットローン)」を請け負うのが、信販会社のメインの事業となるのです。専門的な言葉だと「信用販売」を行っている企業とも言い換えられます。信用販売の略が「信販」というわけです。

また「分割払い(クレジットローン)」を請け負う事業のことを「個別信用購入あっせん」と言ったりもします

個別信用購入あっせん(分割払い)に信販会社が絡むメリットとは

信販会社が間に入ることで得られるメリットとは何でしょうか?例えとして、自動車を購入するケースで解説します。

審査の精度を上げられる

信販会社は個人向けの分割払い審査をメイン事業としているので、自動車販売ディーラーが審査をするよりも精度の高い審査が可能になります。よって、貸し倒れの可能性をかなり軽減できます。

自動車販売ディーラーは分割払い販売でもすぐ自動車代金を手にできる

もし自動車販売ディーラーが自社で分割払いを行ってしまうと、せっかく車を売っても代金は毎月分割でじわじわとしか入金されません。

しかし信販会社を経由して分割払い販売をすれば、車の代金は一括ですぐに信販会社から支払われるのです。

これら2つのメリットがあるために、今や分割払いはほぼ信販会社が間に入る形式で行われるようになっています。

「現金そのもの」を貸し出す消費者金融とは異なる

消費者金融は「現金そのもの」を貸しています。

もし100万円の車を買うために消費者金融を利用するなら、以下のような流れになるはずです。

- 消費者金融に審査の申し込みをして、100万円を借りる

↓ - 借りた100万円を自動車ディーラーに支払う

↓ - 自動車ディーラーから車を受け取る

↓ - 消費者金融に毎月返済する

一方で信販会社を利用した場合は、100万円の現金を借りるわけではありません。

この点が信販会社と消費者金融は決定的に異なるのです。

法律上も信販会社と消費者金融は区分されている

以下のように法律や監督官公庁によっても信販会社と消費者金融は区分できます。

・信販会社・・・「割賦販売法」に従って業務を行い、経済産業省の管轄となる

・消費者金融・・・「貸金業法」に従って業務を行い、金融庁の管轄となる

クレジットカードは信販会社の1業務

「信販会社とクレジットカード会社はどう違うの?」という疑問もあるかと思います。

結論から言うとクレジットカードは信販会社の業務の1つです。

ただしクレジットカードの仕組みは、先ほど解説した信販会社の「個別信用購入あっせん」とは微妙に異なります。

個別信用購入あっせんとクレジットカードの違いとは?

では両者の違いは何なのでしょうか?お母さんにお菓子をねだる子供を例にとって、個別信用購入あっせんと包括信用購入あっせんの違いをわかりやすく解説します。

これが個別信用購入あっせんとクレジットカード(包括信用購入あっせん)の違いです。

自動車ディーラーの例でも解説したように、個別信用購入あっせんは「商品を分割払いで購入するたびに信販会社が審査」します。

そのため10万円以上の高額の商品に対してよく使われます。

それに対してクレジットカードは「包括信用購入あっせん」と呼ばれ、クレジットカードの入会時のみ審査をして利用限度額を設定します。

この限度額以内の買い物であれば、以後、その都度審査を行うことはありません。

クレジットカードは使うたびに審査が必要ないため、少額の買い物に限度額内なら自由に使える特徴があります。

保証業務

「保証業務」も信販会社の主要業務の1つです。

特に銀行カードローンの保証業務は信販会社にとっても中核事業となりつつあります。

銀行は企業向け融資や住宅ローンなどの審査は得意ですが、カードローンのような個人向け少額融資の審査ノウハウがありません。

そこで個人向け審査が得意な信販会社が「審査」と「返済が滞った場合の銀行への返済保証」を請け負います。

信販会社最大手のオリエントコーポレーション(オリコ)は、みずほ銀行を始めとして多くの銀行カードローンの保証業務を手がけています。

信販会社と消費者金融の境目は曖昧になっている

実際には信販会社と消費者金融の境目は年々曖昧になってきています。

信販会社はカードローンなど消費者金融が得意とする業務を行っていますし、逆に消費者金融も信販会社的な業務に進出しています。その代表が保証業務です。

グレーゾーン金利の過払い金請求により消費者金融は収益力が著しく落ちたことから、個人向け貸金業の依存から脱却するために銀行カードローンの保証業務を手がけるようになりました。

いまや銀行カードローンの半数以上は、アコムやプロミスなど大手消費者金融が実質的に審査や保証業務を行っています。

信販会社の金利

信販会社の信用購入あっせんは利息制限法や出資法の対象外

消費者金融や銀行は、「利息制限法」「出資法」という2つの法律によって貸し出し金利が制限されています。

| 法律名 | 金利上限 |

|---|---|

| 利息制限法 | 20.0%:貸出額10万円未満 18.0%:貸出額10万円〜100万円未満 15.0%:貸出額10万円以上 |

| 出資法 | 20.0%まで(金融業者の場合) |

しかし信販会社の個別信用購入あっせんや、クレジットカード(包括信用購入あっせん)は、これらの法律の対象とはなりません。

利息制限法や出資法はあくまで「お金を直接貸し出す場合」が対象のため、信販会社の信用購入あっせんは対象外となっているのです。

現実には自主規制により20%が限度になっている

法律上は自由に金利を設定できる信販会社の信用購入あっせんですが、実際には経済産業省の「出資法の上限金利を超えないようにしなさい」という通達に従って自主規制をしています。

信販会社全体で出資法上限の20.0%を超えないように自主規制がなされており、実際には18.0%以下の金利が設定されることが大半です。

法律の制限が無いからといって、30%などの高金利を設定している信販会社は存在しません。

信販会社へ過払い金請求は基本的にできない

もう1つ信販会社と金利の関係で重要なトピックとして「過払い金請求」があげられます。

信販会社の業務の大半は過払い金請求訴訟の対象外なのです。

- 信販会社の個別信用購入あっせん

- クレジットカードのリボ払い

これらを過去に利用していて当時グレーゾーン金利に該当していたからといっても、過払い金請求はできません。

なお、クレジットカードのキャッシング枠については「直接現金を貸し出している」ために利息制限法の対象となり、過払い金請求が可能です。

まだ継続して借りているか、あるいは完済から10年以内なら手続き期間内です。

行政書士や弁護士事務所に相談してみてください。

| 利用ケース | 過払い金請求が可能か |

|---|---|

| 消費者金融から現金を直接借りた場合 | 可能 |

| 信販会社の個別信用購入あっせん | 不可能 |

| クレジットカードのリボ払い | 不可能 |

| クレジットカードのキャッシング | 可能 ※直接現金を借りているため利息制限法の対象になる |

信販会社の歴史

信販会社の歴史は非常に古いです。

正式な信販会社の登場は1951年の「日本信用販売」ですが、実際にはそれ以前より信販会社の業務を行う企業が存在していました。

月賦百貨店(げっぷひゃっかてん)の登場

1920年代に丸井(現在のマルイ)が月賦百貨店を始めたのが信販会社の原型とされています。

月賦とは「毎月分割して支払う」という意味で、月賦百貨店とは高額な商品を分割払いで客に販売していたお店のことです。

全盛期には丸井、緑屋、丸興、大丸百貨店の4社がしのぎを削っていました。

1951年 日本信用販売の登場

1951年には日本初とされる現代的な信販会社である「日本信用販売」が設立されました。

月賦百貨店が直接行っていた顧客への分割払い審査を一括して引き受けた日本信用販売は爆発的な人気を誇り、他の企業もビジネスモデルを真似するようになります。

それに伴い月賦百貨店の人気に陰りが見えたことから業態を変える企業も現れました。

当時の大手月賦百貨店は現在以下のようになっています。

丸井→マルイ

緑屋→クレディセゾン

丸興→セディナ

大丸百貨店→ラオックス系

1960年代 クレジットカードの登場

信販会社の主要業務の1つであるクレジットカードの登場は1960年代です。

1961年にダイナースクラブとJCBが相次いでクレジットカードを発行し、なかでもJCBは全国にシェアを広げていきます。

現在JCBは日本で最も発行枚数の多いクレジットカードブランドとなっています。

1966年には信販会社最大手の日本信販(現三菱UFJニコス)、1967年には三井住友カード、1969年にはオリコ、セディナ、クレディセゾンなど現在の主流となるクレジットカード会社が発行しています。

2006年のグレーゾーン金利過払い金請求ブーム

2006年に最高裁判所がグレーゾーン金利への過払い金請求を認めたことで、信販会社も大きな影響を受けてしまいます。

キャッシング・カードローン事業などで現金を貸し出していた信販会社は収益が著しく悪化してしまったのです。

当時信販会社として最大手だった日本信販は個別信用購入あっせん業務から撤退し、現在は三菱UFJニコスとしてクレジットカード業務を行っています。

現在の信販会社

社会や法律の変化によってさまざまな浮き沈みを経験してきた信販会社ですが、現在は業務の多角化を進めることにより企業体力を維持しています。

個別信用購入あっせん、クレジットカード、保証業務、カードローンなど、信販会社の業務は今後ますます複雑化していくでしょう。

「信販会社とは?」という問いに、なかなか簡単には答えることができない時代が来るようになるかもしれません。

大手総合信販会社4社とは?

オリエントコーポレーション(通称:オリコ、Orico)

現在の信販会社の最大手は1951年に創業されたオリエントコーポレーションです。

「オリコ」という呼び名の方が一般には知名度が高いでしょう。

販売信用と自動車ローンでは業界2位のジャックスに差をつけて首位をひた走り、クレジットカードも1000万枚以上発行しています。

銀行カードローンの保証会社としても存在感を発揮しており、みずほ銀行カードローンをはじめとして、30以上の地方銀行カードローンの保証業務を担っています。

まさに信販会社の代表格といった存在です。

ジャックス(Jaccs)

三菱UFJ銀行系列のジャックスは、オリコについで信販会社として2番手の規模を誇ります。

ただ、一般的な知名度も高いオリコと比べると、企業規模に比べてあまり知られていない印象があります。

オリコと同じく個人向けショッピングクレジットや自動車ローンを主張事業としており、業界2番手です。

1997年に業界で先駆けてグレーゾーン金利をやめたために、他の信販会社や消費者金融が過払い金請求に苦しむ中、あまり影響を受けないで済みました。

そのため信販会社業界でも非常に堅実な経営を維持できています。

地味だけど、キラリと光る強い信販会社なのです。

セディナ(Cedyna)

セディナはクレジットカードに強みを持つ信販会社です。

創業は1950年と古く、当時は月賦百貨店の丸興という企業名でした。

その後流通大手のダイエー傘下に入り1987年にダイエーファイナンス、2002年にOMC(オーエムシー)と社名が変更されます。

セディナよりもOMCという名前の方が一般的に知名度は高いかもしれません。

ダイエーグループが縮小化された影響で2007年に三井住友銀行グループ入りし、2009年にOCM・セントラルファイナンス・クオークの3社が合併して現在のセディナとなりました。

もともとダイエー傘下であったことから流通系クレジットカードとしての性格が強く、国内屈指の発行枚数を誇ります。

一方で個人向け販売信用事業などはオリコやジャックスに水を開けられています。

アプラス

日本初の信販会社である日本信用販売の大阪支社といった立ち位置で、1956年に創業されたのがアプラスです。

2004年にSBI新生銀行グループの傘下に入っています。

外車系ディーラー向けの自動車ローンやショッピングクレジットをメイン業務としています。

クレジットカードは年々発行枚数を減らしており、オリコ・ジャックス・セディナと比べると企業規模は劣ります。

大手というよりも中堅的な信販会社と言えるでしょう。

信販会社カードローンとは?

信販会社も消費者金融と同じくカードローンを手がけています。

この章では信販会社カードローンと消費者金融の共通点や違いについて解説します。

信販会社、消費者金融、銀行の各カードローンの特徴比較

| 信販会社カードローン | 消費者金融 | 銀行カードローン | |

|---|---|---|---|

| 一般的な金利上限 | 18.0% | 18.0% | 14%台 |

| 審査の通りやすさ | ○ | ◎ | △ |

| 融資までの速度 | △ 数日かかる | ◎ 即日融資が可能 | ○ 最短で翌営業日以降 |

| 総量規制の対象か | 対象 | 対象 | 対象外 |

金利は消費者金融とほぼ同等

信販会社カードローンも消費者金融も、上限金利はほぼ18.0%です。

銀行カードローンに比べると高く、利息制限法で定められた18.0%(10万円〜100万円の貸し出し)のほぼ上限を設定しています。

審査は消費者金融より少し厳しく、銀行カードローンよりは甘い

信販会社カードローンの審査は、消費者金融より少し厳しい傾向にあります。

勤続歴や年収制限を設けているものも多く、同程度の金利の消費者金融に比べれば若干ながら厳しめです。

総量規制の対象になり年収の3分の1までしか借りられない

総量規制の対象となる点も消費者金融と同じです。

総量規制とは2010年より始まった「年収の3分の1以上を貸し出してはいけない」という法律上のルールです。

信販会社も消費者金融も総量規制に従って、年収の3分の1以上の貸し出しは行っていません。

なお、この総量規制には例外的に「銀行やそれに準ずる金融機関」は除かれ、具体的には銀行、信用金庫、信用組合、労働組合などが該当します。

銀行カードローンは総量規制の対象外となるため、年収の3分の1以上を借りることができるのです。

総量規制の対象・・・信販会社カードローン、消費者金融

総量規制の対象外・・・銀行カードローンなど

信販会社カードローンのメリット・デメリットをわかりやすく解説!

信販会社カードローンのメリット

信販会社のクレジットカードを利用していれば審査が有利になる可能性

カードローンなどの審査は、これまで全く取引がない人よりも、何かしらの返済実績がある人の方が通りやすくなります。

もし信販会社のクレジットカードをすでに利用していてきちんと返済しているのであれば、カードローンの審査にはプラスになるでしょう。

逆に、クレジットカードの返済が頻繁に滞っているようであればカードローン審査にはマイナスとなります。

信販会社カードローンのデメリット

融資までに時間がかかるものが多め

消費者金融と比べて最大の違い・デメリットは「融資速度の遅さ」です。

消費者金融は大手であれば原則として即日審査、即日融資が可能です。

しかし信販会社カードローンで即日融資まで行っているところは少ないです。

実際に融資されるまでは最短で数日かかるのが一般的な信販会社カードローンとお考えておいてください。

もし絶対に即日審査、即日融資を求めているのであれば消費者金融を選びましょう。

無人契約機がないため即日でカードを受け取れない

無人契約機が無いのも信販会社カードローンのデメリットです。

審査に通ってもローンカードは郵送で発送されるため、どうしても受け取りまでに数日かかります。

大手消費者金融は全国いたるところに自動契約機(無人契約機)が設置されており、即日ですぐにカードを受け取ることができます。

同じ信販会社のクレジットカードと限度額が合算になる場合がある

同じ信販会社のクレジットカードを利用しているのなら、審査の際に限度額が少なめに設定されてしまうかもしれません。

例えば年収400万円の人に対して、信販会社は最大で70万円までしか貸せないと判断したとします。

すでにクレジットカードの限度額が50万円に設定されていたら、残りの20万円しかカードローンの限度額に設定されない場合があるのです。

代表的な信販会社系カードローンとは?

代表的な信販会社系カードローンをいくつか紹介しましょう。

比較対象として消費者金融からはアコム、銀行カードローンからは三菱UFJ銀行バンクイックを選んでみました。

| 上限金利 | 最高限度額 | 最低返済額 | 最短融資 | |

|---|---|---|---|---|

| オリコ CREST | 18.0% | 500万円 | 10,000円 | 数日 |

| ジャックス プレミアビアージュ | 18.0% | 500万円 | 10,000円 | 数週間かかる |

| セディナカードローン | 18.0% | 200万円 (新規申し込み時は50万円まで) |

3,000円 | 数日 |

| アコム(消費者金融) | 年18.0% | 800万円 | 月々1,000円~ | 即日融資可能 |

| バンクイック(銀行) | 年14.6% | 500万円 | 1,000円 | 翌営業日 |

CREST(オリコ)

「CREST」はオリコがてがける信販会社カードローンです。

返済額は1万円からとちょっと高い設定になっています。

即日で審査に通っても、実際に借りられるのはローンカードが郵送で届いてからとなってしまいます。

プレミアビアージュ(ジャックス)

「プレミアビアージュ」はジャックスのカードローンで、他の信販会社カードローンよりも審査が厳しめです。

勤続歴は1年以上で、アルバイト・パートはなかなか審査に通りづらくなっています。

審査にはかなり時間がかかってしまい、実際に利用できるのは申し込みから数週間後となるでしょう。

セディナカードローン

その名の通りセディナがてがけるカードローンです。

初回利用者を対象として7日間の無利息期間が設けられており、毎月の最低返済額も3000円からと低めの設定です。

即日融資は不可能ですが、その点をのぞけば信販会社カードローンの中では比較的消費者金融に近い性質を持っていると言えるでしょう。

まとめ

信販会社について徹底解説してきました。

「信販会社とはいったいどんな企業?」という疑問は解決したでしょうか。

銀行、消費者金融、クレジットカード会社に比べると、信販会社はあまり普段意識することがない業態かもしれません。

しかし、私たちの生活を裏で支える縁の下の力持ちといった存在でもあります。

自動車、学費、エステなど、人生が豊かになるものを分割払いで手に入れることができるのも信販会社のおかげなのです。

あなたも知らず知らずのうちに信販会社の恩恵を受けているかもしれませんね。

※記載されている内容は2024年9月現在のものです。