18歳、19歳、20歳未満の未成年がお金を借りる方法は?

更新日:

公開日:2018.10.12

これは、18歳や19歳などの「未成年」がお金を借りる方法について解説している専門記事です。

「未成年の人がお金を借りる」というのはレアケースかもしれませんが、家庭の事情で生活費が必要になったり、クレジットカードの返済日に口座に現金がなかったりと、急いでお金を用意しないといけないことも多々あります。

しかし未成年の場合はお金を借りられる場所が少ないので、「どこで借りられるのか?」という点で、いざという急ぎの資金調達に間に合わないケースも想定されます。

今回は、未成年の方がお金を借りられる場所やその方法、お金を借りる場合の注意点などについて、詳しく解説していきます。

この記事の目次

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

18歳、19歳の未成年はお金を借りることができる?

まず最初に、「未成年者はお金を借りることができるのか?」という基本的な部分について考えてみます。

結論から言うと、一般的な銀行や消費者金融などの場合、利用条件(※年齢条件)は「20歳以上」となっているためカードローンやキャッシングサービスの利用はできません。

ただし、「全ての金融機関で未成年がお金を借りるができないのか?」と言うとそうでもなく、労働金庫などの一部の金融機関では“本人にある程度の収入があれば”カードローンの利用も可能です。

仕事をしていない場合でもクレジットカードのキャッシング枠があれば、限度額の範囲内でお金を借りることもできます。

つまり、未成年の場合は「働いている」「働いていない」という違いで、お金を借りる方法が異なるということになります。

なぜ18歳、19歳の未成年はお金を借りることができないことが多いのか?

なぜ18歳、19歳などの未成年は、基本的にお金を借りることが難しいのでしょうか?

この記事を読まれている方の中には、「未成年者でもきちんと働いているし、返済能力もある!なのになぜキャッシングができないのか?」と思っている人も多いでしょう。

その意見はもっともですが、未成年者がローンなどを利用できない理由は「民法」という法律に定められていることが大きく関係してきます。

未成年者の契約行為に関する法律は?

未成年者がローンなどを契約する場合、どんな法律が適用されるのでしょうか?

以下は民法の条文を一部抜粋したものです。民法第5条には未成年者の法律行為についての記述があります。

| 民法第5条第2項 (未成年者の法律行為) |

第5条(未成年者の法律行為) 1 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。 2 前項の規定に反する法律行為は、取り消すことができる。 |

|---|---|

| 民法第5条第121条 (取消しの効果) |

取り消された行為は、初めから無効であったものとみなす。 ただし、制限行為能力者はその行為によって現に利益を受けている限度において、返還の義務を負う。 |

上記の記述の中には少し難しい言葉が含まれているので、上記の「法律行為」と「制限行為能力者」について、言葉の意味を解説しておきましょう。

| 法律行為とは | 例えば「物を買いたい人」や「お金を借りたい人」が、その意思を表明し、双方が各々の権利と義務を果たす契約行為が成立することを指す。 お金の貸し借りの場合は、金銭の貸借契約が結ばれることにより、お金を貸す側は「融資の義務」が発生し、お金を借りる側は「融資を受ける権利」が発生する。 ほとんどのケースでは法律行為=「契約行為」と読み替えても問題ない。 |

|---|---|

| 制限行為能力者 | 行為能力に制限を受けるもの、つまり未成年者や高齢者や精神疾患などで正当な契約の正否が判断できない可能性のある人を指す。 |

以上の条文を見ると、もし金融機関が未成年にお金を貸すようなケースが発生した場合、基本的には親などの法定代理人の同意が必要です。

最悪のケースとしては「未成年者の契約は、なかったものとして取り消すことができる」ということになります。

つまり、金融機関としては未成年者にお金を貸したとしても、後で契約を取り消されてしまうと、融資したお金が戻ってこなくなるため、リスクの高い契約をしなければなりません。

したがって金銭貸借における未成年者との契約は、大きなリスクやトラブルが発生する可能性があるので、ほとんどの金融機関では未成年者への融資は行っていません。

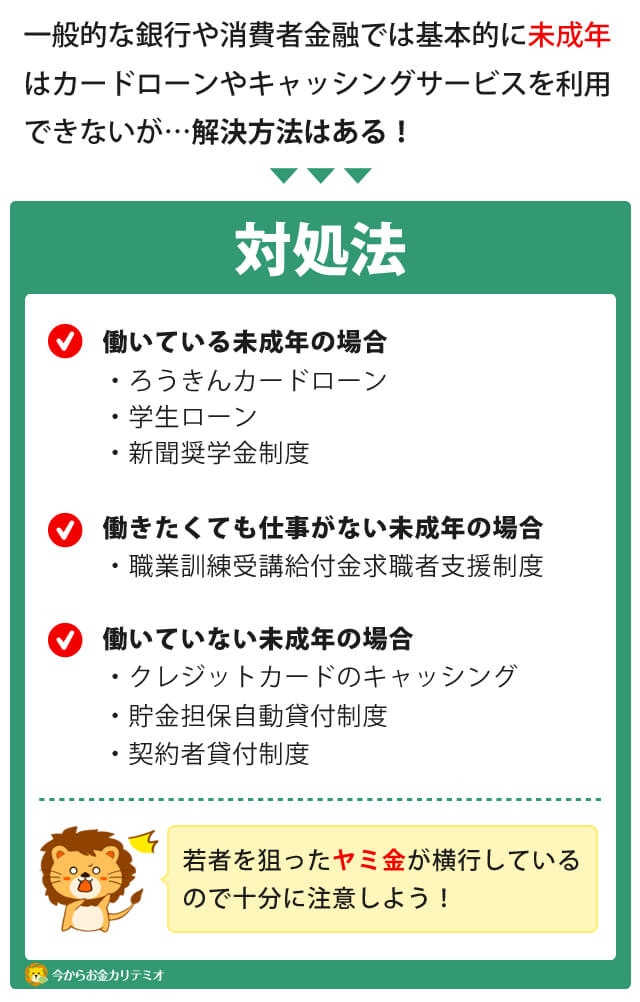

【アルバイトなどで働いている】18歳、19歳の未成年がお金を借りる方法

基本的に未成年者はお金を借りることができません。しかし冒頭でも触れた通り、未成年者でも一定の収入があればお金を借りることは可能です。

ここからは「働いている場合」と「働いていない場合」で、未成年者がおのおのどんな方法でお金を借りることができるのか、詳しく見ていきましょう。

働いていれば「ろうきんカードローン」で未成年でもお金を借りることが可能

働いている未成年の場合、利用できるカードローンは限られますが、「ろうきんカードローン」ならお金を借りることができます。

以下は、ろうきんカードローンの商品概要です。ろうきんカードローンの場合、税込み年収が150万円以上あれば申し込めます(ただし審査の結果、利用できないケースもあります)。

税込み年収150万円ということは、月収12万5,000円以上あれば申し込めるので、未成年者でもカードローンを利用できる確率はグッと高くなります。

勤務先については勤務場所や会社など一定の条件はあるものの、雇用形態についての記載はないためアルバイトやパートでも申し込みは可能です。

利用用途も生活資金であれば特に用途は限定されないため、クレジットカードの決済資金や旅行資金など事業資金以外であれば、どんな目的でも利用できます。

ろうきんカードローンの利用条件 ※中央労働金庫の場合

| 年齢 | 満18歳以上、満65歳未満であること |

|---|---|

| 収入 | 安定継続した年収(前年税込み年収)が150万円以上あること |

| 勤続年数 | 同一勤務先に1年以上勤務していること(自営業者などの給与所得以外の場合は、原則として3年以上事業を継続していること) |

| 居住エリアや勤務先の条件 | 中央労働金庫に出資のある団体会員の構成員、または自宅もしくは勤務先が中央労働金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者に限る |

| 利用用途 | 生活資金であれば、自由に利用可能(※事業資金、投機目的などには利用できない) |

| 限度額 | ・最高500万円(10万円単位) ※ただし、税込み年収に占める年間返済額の割合が30%以内になることが条件(年間返済額には他のローンも含まれる) ※団体会員・生協会員以外の場合、極度額は最高100万円までとなる ※限度額300万円以上となるケース (団体会員※で勤続年数5年以上、または「年収500万円以上の場合」) (生協会員※で勤続年数5年以上、かつ「年収の50%以内の極度額まで」) |

| 金利 | ・団体会員の構成員:最大引下げ後金利(年3.875~7.075%) ・生協会員の組合員と同一生計家族:最大引き下げ後金利(年4.055~7.255%) ・一般の勤労者:最大引き下げ後金利(年5.275~8.475%) |

| 保証人 | 労働金庫の指定の保証協会を利用することが条件 |

| ※団体会員とは | 中央労働金庫に出資している以下の団体のこと ①労働組合 ②国家公務員・地方公務員などの団体 ③勤労者の為の福利共済活動を目的とする団体で一定の条件を満たしている団体 |

| ※生協会員 | 中央労働金庫に出資している生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族 |

働きながら大学入学などの費用を援助してもらえる奨学金制度もあり

以上のように「カードローンを利用する」方法以外にも、「働きながらお金を借りる」方法があります。

その代表例が「奨学金制度」です。

奨学金制度にはいくつかの種類がありますが、その中には新聞奨学金制度のように新聞配達をしながら学費を融資してもらえ、その融資金は「返済不要」という制度もあります。

この新聞奨学金制度の場合では、コースによって融資される金額や返済方法も異なりますが、4年制大学で最大440万円、または520万円の奨学金を受け取ることが可能です。

「新聞配達をしながら勉学に励む」ということはなかなか厳しいですが、学業のためにお金が必要な場合はカードローンなどを利用するより、返済不要なこれらの奨学金を利用した方が賢明と言えるでしょう。

働きたくても仕事がない未成年なら、職業訓練校の給付金をもらう方法も

未成年の場合で「働きたいけれど、仕事がない」というケースでは、お金を借りるより職業訓練校の給付金を検討する、という方法もあります。

この職業訓練校の給付金は、仕事がなく新しい仕事のためのスキルを身に付けたい人に対して、国が支給している公的な支援金を指します。

以下の条件を満たせば未成年でも利用できます。

この給付金については返済の必要がないので、本当に仕事がなくて生活に困っているなら、ローンを利用せずに給付金を利用されることをおすすめします。

| 職業訓練受講給付金求職者支援制度 | |

|---|---|

| 給付金 (※職業訓練受講手当) |

月額10万円 |

| 基本的な利用条件 | 1.ハローワークに求職の申し込みをしていること 2.雇用保険被保険者や雇用保険受給資格者でないこと 3.労働の意思と能力があること 4.職業訓練などの支援を行う必要があるとハローワークが認めたこと |

| 収入要件など | 1. 本人収入が月8万円以下 2. 世帯全体の収入が月25万円以下 3. 世帯全体の金融資産が300万円以下 4. 現在住んでいるところ以外に土地・建物を所有していない 5. 全ての訓練実施日に出席している (やむを得ない理由がある場合でも、支給単位期間ごとに8割以上(※4)の出席率がある) 6. 世帯の中に同時にこの給付金を受給して訓練を受けている人がいない 7. 過去3年以内に、偽りその他不正の行為により、特定の給付金の支給を受けたことがない |

【働いていない】18歳、19歳の未成年がお金を借りる方法

次に、「働いていない未成年者」のお金を借りる方法について解説します。

働いていない場合は「クレジットカードのキャッシング」を使って未成年でもお金を借りることが可能

基本的に銀行や消費者金融では「20歳以上であること」、一部労働金庫のようなケースでも「働いている未成年」という条件が必要です。

では「働いていない未成年」の場合は、お金を借りることは本当にできないのでしょうか?

働いていない未成年の場合は唯一お金を借りる方法があり、それは「クレジットカードのキャッシング枠を利用する」方法です。

通常、クレジットカードを作った場合は、ショッピング枠とキャッシング枠が設定されますが、未成年の場合でもカードにキャッシング枠が設定されていれば、その限度額の範囲内でお金を借りることができます。

18歳以上で発行可能なクレジットカード

ただし、クレジットカードの場合でも利用条件に「20歳以上」という制限を設けているカードがほとんどなので、未成年でも利用できるカードを選ぶ必要があります。

以下は、未成年でも発行可能なクレジットカードの一覧です。

これらのカードのスペックを見る限り、審査通過さえしてしまえば少額のキャッシングなら利用できることが分かります。

| クレジットカード名 | 年齢条件 | 利用限度枠 |

|---|---|---|

| 三井住友VISAデビュープラスカード | 18~25歳限定 | 利用限度額は10~80万円(学生は10万~30万円) ※ショッピング枠とキャッシング枠含む |

| 学生専用ライフカード | 高校生を除く満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中であることが条件 | 5万~30万円(うちキャッシング利用可能枠0万~10万円) |

| 楽天カード | 18~28歳までの学生に限る(大学・短期大学・大学院・専門学校※高校生不可) | 30万円 ※ショッピング枠とキャッシング枠含む |

| リクルートカード | 18歳以上で、本人または配偶者に安定継続収入のあること。または、18歳以上の学生(高校生を除く) 未成年の申し込みには、親権者の方の同意が必要 |

10万~100万円 ※学生の場合は10万円まで。 ※ショッピング枠とキャッシング枠含 |

| オリコカード | 18歳以上 (高校生不可) |

10万~300万円 ※ショッピング枠とキャッシング枠含む |

この他にも未成年者が契約できるクレジットカードはありますが、キャッシング枠を設定してもらうためには「安定した収入があること」という条件が多く、働いていない未成年者がキャッシングできるクレジットカードは少ないです。

キャッシング枠を設定してもらえた場合でも、上記の通り10万円までの枠に限定されるケースがほとんどです。

限度額を増やしてもらうためにはクレジットカードの利用を積み上げ、きちんと返済している実績が必要なので、契約後すぐに増枠してもらうことは難しいでしょう。

一般的にキャッシング枠の限度額は、利用開始から1~2年後に増えるケースがほとんどで、契約者からの申し出がない場合は増枠されないこともあります。

定期預金がある場合はそれを担保に借りることも可能

働いていなくても小さい頃から銀行に定期預金がある場合には、それを担保にお金を借りることができます。

この場合は、自分で貯めたお金を担保にしているので特に審査の必要もなく、自分の貯蓄額の範囲内でお金を借りられます。

例えば、ゆうちょ銀行の場合なら「貯金担保自動貸付制度」というサービスが利用できます。

このサービスは、自分が預金している定期預金などの「担保定額貯金」を担保とし、通常預金の残高を超える引き出しがあった場合に、自動的に融資が行われる仕組みを指します。

ただし、自分のお金を担保にお金を借りるのですが、貸出金利がかかってくる点が難点です。

| 貯金担保自動貸付制度の貸出金利 | |

|---|---|

| 担保定額貯金を担保とする場合 | 返済時の約定金利(%)+0.25% |

| 担保定期貯金を担保とする場合 | 預入時の約定金利(%)+0.5% |

限度額も担保貯蓄額の90%まで、300万円までと決まっているので、その点も覚えておいてください。

保険の契約者貸付制度を利用する方法

未成年者ではまれなケースではありますが、ある程度のまとまったお金を生命保険などに預け入れている場合、その保険の解約返戻金の範囲内で、借り入れをすることもできます。

この制度を、「契約者貸付制度」と呼びます。多くの保険会社では概ね3%前後の金利で融資を受けることが可能です。

この契約者貸付制度を利用する場合は、先ほどの定期預金での借り入れと同じく、自分が積み立てたお金の範囲内で融資を受けることになるので、特に審査なども必要ありません。

ただし、ソニー生命保険のように未成年者の場合はWebで手続きはできません。担当者やコールセンターに電話で相談する必要があるケースもあるので、利用前には契約している保険会社のホームページなどで詳細を確認することをおすすめします。

18歳、19歳の未成年は銀行や大手消費者金融からお金を借りることは難しい

ここまで「18歳や19歳の未成年者は、銀行や消費者金融からお金を借りることは難しい」ということをお伝えしてきました。

では、具体的に各カードローンの利用条件はどうなっているのか?本当に消費者金融などでは、未成年者はお金を借りることができないのか?など、カードローンのブランド別に詳しい利用条件を見ていきましょう。

銀行やアイフル、アコムなどの大手消費者金融はほぼ20歳以上から

一つ目は銀行や消費者金融カードローンについて、年齢条件を詳しく見ていきます。

下表は、銀行カードローンや消費者金融カードローンの申し込み年齢条件をまとめたものです。

表を見る限り、ほぼ全ての銀行または消費者金融カードローンは、「20歳以上でないと利用できない」ということが分かります。

| カードローン名 | 契約申し込み時の年齢 |

|---|---|

| アコム | 満20歳以上 |

| プロミス | 満18~74歳まで※ |

| アイフル | 満20歳以上69歳まで※ |

| レイク | 満20歳~70歳※ |

| SMBCモビット | 満20歳〜74歳※ |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 |

| 三菱UFJ銀行カードローン バンクイック |

満20歳以上65歳未満※ |

プロミス:※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 アイフル:※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください(ファーストプレミアムの対象年齢は満23歳以上59歳まで)。 レイク:※お取引期間中に満71歳になられた時点で新たなご融資を停止させていただきます。 モビット:※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。 バンクイック:※外国人の方は永住許可を受けている方が対象となります。

これらのカードローンの申し込み時には、運転免許証やパスポートなど本人の氏名や年齢を確認するための、本人確認書類の提出が必要です。「年齢を偽って契約する」ということもできません。

一部の学生ローンなら18歳、19歳の学生でもお金を借りることが可能

消費者金融の類の中でも、一部の学生ローン専門業者に限っては18歳や19歳の未成年者でもお金を借りることは可能です。

これらの学生ローンの場合、学生証などがあれば親の同意がなくても契約することができるので、「急ぎで、かつ親に内緒で現金を用意したい」という場合には、おすすめのカードローンです。

悪質な違法貸金業者もあるので注意が必要

大手の銀行や消費者金融では、20歳未満は利用できません。しかし街を歩いていると「未成年者でも融資OK」と書かれている看板や、「ブラックでも審査なしで即日融資可能」と書かれた広告をよく見かけます。

では未成年者の場合でそのような金融業者を利用すると、どんな結末が待っているのでしょうか?

そのような広告を出している業者は「違法貸金業者」と呼ばれ、そのほとんどは貸金業の登録を受けない闇金やソフト闇金なので、利用すると身の破滅を招くことになります。

これらの違法な貸金業者は、最初は優しい顔をしてお金を貸してくれます。返済も「そんなに急がなくていいですよ」と、あたかも返済を待ってくれるような素振りを見せてくれるでしょう。

しかし、それは返済を待ってくれているのではなく、年率で50%を超える法外な利息をむさぼるための彼らの常とう手段です。

正式な貸金業者であれば、貸金業法という法律で禁止されている「利用者を脅すような取り立て」は行いませんが、このような違法業者は貸金業の登録を受けておらず、法律を無視して営業しているので、万一返済が滞るようなことがあれば本人はもちろん会社や家族、親戚のところまで取り立てに行きます。

したがって、たとえ未成年でお金に困っていたとしても、そのような業者は利用してはいけません!

違法業者の情報を収集する方法

違法な貸金業者は、どんな方法で区別できるのでしょうか?

これらの業者は度々会社名を変更して活動しているので、見極めることが難しいかもしれません。

しかし、Yahoo!知恵袋で業者名を検索したり、下記参考URLにあるような財務局の違法貸金業者の検索サービスを利用することで、これらの業者名を判別することができます。

正式な登録を受けている業者であれば、財務局長から認められた業者であることを示す「登録番号」が会社名の下に記載されているので、その番号である程度の判断ができます。

この番号の()内の数字に関しては、「何回貸金業の登録更新をしたか」ということを指しています。 この()内の数が多ければ多いほど、その会社は長年貸金業を営んでいる信用のできる会社だということです。

参考までに、違法貸金業者の登録番号を表にまとめました。

| 違法な金融会社名 | 詐称している登録番号 |

|---|---|

| 株式会社S.R.T | 関東財務局長(2)第00319号 |

| 株式会社東横ファクトリー | (関東)第02652号 |

| 株式会社双日 | 関東財務局 |

| 株式会社アイカ | 関東財務局 |

| 株式会社ABCフィナンシャル | 関東財務局長(1)第01802号 |

| 株式会社光和インタープラン | (3)第29447 |

18歳未満(17歳)や高校生がキャッシングなどでお金を借りることは不可能

ここまで18歳以上の未成年がお金を借りるケースについて触れてきましたが、次に18歳未満の高校生などがお金を借りることは可能なのか、という点についても見ていきましょう。

18歳以下の高校生がお金を借りるのは、非常にレアケースです。結論から言うと、18歳未満はキャッシングをしたりカードローンを利用したりすることはできません。

18歳未満ということは無収入の場合がほとんどですし、万一借りることができたとしても返済が滞ることは目に見えています。

したがって、金融業者もクレジットカード会社も、18歳未満の利用者に対して返済不能のリスクが高いため、融資を行うことはほぼあり得ません。

18歳、19歳の未成年で今すぐお金が必要なときの対処法

未成年者がお金を借りることはできないと分かってはいても、冒頭で触れた通りクレジットカードの引き落としに間に合わないケースや、友達と一緒に旅行などを計画していて断るに断れないなど、急ぎで現金を用意しないといけないケースもあるかもしれません。

そこで、18歳や19歳の未成年者が今すぐお金を用意する方法についてご紹介します。

ブックオフやフリマアプリなどで不用品を売る

一つ目の方法は、ブックオフや不用品の買取専門店で自宅にある不要な本や衣服を売ったり、メルカリやその他のフリマアプリで不用品を売ったりする、という方法です。

以下に、主な買取サービスやフリマアプリを一覧にしました。

家の中の不用品をできるだけ安価で出品すればすぐに落札されるケースも多く、素早く現金を手に入れることも難しくはありません。

ブックオフなら買い取ってもらったその場で現金を入れることもできるので、少しでも急ぎのお金が必要な場合はおすすめです。

しかしブックオフで本を売った場合には、1冊10~20円程度の安価で買い取られるケースが多く、フリマアプリを利用した場合でも出品から入金まではおよそ2週間程度かかります。

したがって、未成年者がこれらのサービスを利用する場合は、お金が必要になる時期をきちんと見極めて、早めに行動を起こすことがポイントです。

| 不用品買取 or フリマアプリ | サービス名 | 特徴 |

|---|---|---|

| 不用品買取 | ブックオフ | 本やDVDはもちろん、携帯電話はゲーム機も買い取りOK |

| GEO | DVD・CD・ゲーム機・携帯電話なども買い取りOK | |

| おたからや | 貴金属やブランドバッグ買取専門店 | |

| ZOZO USED | ブランド古着の買い取り | |

| フリマアプリ | メルカリ | 登録から販売までがとてもスピーディー |

| Yahoo!オークション | サービスによっては手数料が必要 | |

| モバオク | 利用者が少なく、メルカリより売れにくい | |

| ラクマ | 手数料が安い |

未成年は質屋の利用は可能か?

現金をすぐに用意する方法としては、「質屋を利用する」方法もあります。

しかし質屋でお金を借りることも一種の法律行為=契約行為とみなされるので、ほとんどの質屋では20歳未満の利用はできません。

カードローンやクレジットカードの場合と同じく、質屋を利用する場合も必ず身分証明書の提示が必要になり、コピーも取られるので、年齢を偽って質屋を利用することも不可能です。

アルバイトなどの給料前借りをお願いしてみる

アルバイトやパートなどの仕事をしている未成年者の場合は、職場によっては給料の前借り制度があります。

以下に、主な給与前借りサービスの概要をまとめました。

これらの給料前借り制度を導入している会社に勤めている場合、すでに働いた日の給料分、かつ給付を受けていない給与についてはスマホやパソコン一つで前借りの手続きを行うことができます。

ただし、これら前借り制度を利用する場合は手数料が必要になるケースがほとんどです。その手数料は利用者の負担になる場合があるので、少額の前借りを何度も利用すると手数料ばかり取られてしまうので注意してください。

勤務先が導入している前借り制度によっても条件が異なるので、詳しくは勤務先の総務担当などに確認してみましょう。

| サービス名 | 特徴 |

|---|---|

| 前給制度 | マクドナルドや和民などで利用可能 |

| アド給 | 導入費用やランニングコストが企業側にかからないため、会社としては導入しやすい |

| 即給 | 最短で前借り申請をしてから翌営業日には、自分の口座に振り込んでもらうことが可能 |

| Payme | 会社側の導入費用が無料。コールセンターや飲食業界で多数採用 |

別記事「今すぐお金が必要な時の解決策!借りる以外に方法はある?」では未成年の人でも取り組みやすい、お金を借りる以外の解決方法を解説しています。ぜひ参考にしてください。

未成年がお金を借りる方法まとめ

18歳や19歳の未成年がお金を借りる方法について、いくつかの情報をお届けしました。

未成年者の場合、「働いている場合」は労働金庫などの一部のカードローン、「働いていない場合」においては、クレジットカードでしかお金を借りることはできないと、お分かりいただけたでしょう。

ただし、20歳以上である程度の収入が見込める場合ならまだしも、18歳や19歳となると、いくら給料をもらえたとしても手取りで10万円程度の給料の場合もあり、お金を借りられたとしても返済に苦しむことは目に見えています。

未成年者がお金を必要とする場合には、このようなカードローンなどを利用するのではなく、結局は親や身内に援助を申し出るなど、できるだけ利息負担のかからない方法でお金を用意することをおすすめします。

※記載されている内容は2024年9月現在のものです。