車検ローンが組めない人は6ヶ月後に組めるかも!審査項目を再確認

更新日:

公開日:2019.8.1

「車検のローンが組めなかった!なにか解決策はないの?」

車検は費用が高く、ある程度のまとまった資金が必要です。

現金一括で支払いが難しい場合に多くの人はローンを利用しますが、全ての車検場がローン会社と提携しているわけではないので注意してください

また、クレジットカード払いも難しいという場合でも対処法はまだあります。

ここでは、車検のローンを組めなかった方のための解決策をお伝えしています。

この記事はこんな人にオススメ!

- 車検をローンで通したいけど審査に落ちてしまった人

- これから車検ローンを組もうと考えている人

- どうしても車検を通したい人

この記事の目次

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

なぜ車検ローンを組めないのか、審査項目を再確認して「落ちた理由」を探ろう

まず車検ローンの審査に落ちてしまった場合、他の方法を考えるよりもまず「審査落ちの理由」を確認することが大切になってきます。

車検ローンは一般的なショッピングローンと同じですので、申込者本人の個人信用情報にキズがある場合は審査に通ることはできません。

車検ローンの審査落ちの理由としては、以下のケースが考えられます。

- カードローンやクレジットカードのキャッシングで滞納をしている。

- 過去に任意整理などの債務整理を行ったことがあり、信用情報機関にその情報がまだ残っている。

- スマホの本体代金の分割払いを滞納したことがある。

- 車検ローンを申し込む信販会社のローンで、過去に延滞をしたことがある。

- 賃貸マンション契約時に保証会社を利用し、家賃を滞納したことがある。

ちなみに車検ローンを提供しているのは主にオリコやセディナ、またはジャックスなどの信販会社ですが、それらの信販会社のショッピングローンを過去に利用して一度でも延滞したことがある場合は、特に審査通過が厳しくなります。

通販などのショッピングローンは毎月の支払い金額が非常に低いケースもあるため、簡単に延滞してしまう人も多いようです。

車検ローンを組めないということは銀行系ローンは厳しい

信販会社の車検ローンの審査に落ちてしまった場合、つぎに考えるのは「銀行カードローン」や「銀行のフリーローン」の利用です。

ただ、信販会社のローンは一般的には金利が高い分「審査は比較的甘い」と言われていますが、それに対し銀行のローンは金利が低いために審査は厳しくなります。

したがって、信販会社の車検ローンに落ちてから次々と銀行のローンに申し込むとさらに審査落ちが続き、信用情報への傷を広げてしまうことにもなりかねません。

では、銀行のローンなどの他に解決策はないのか、考えていきたいと思います。

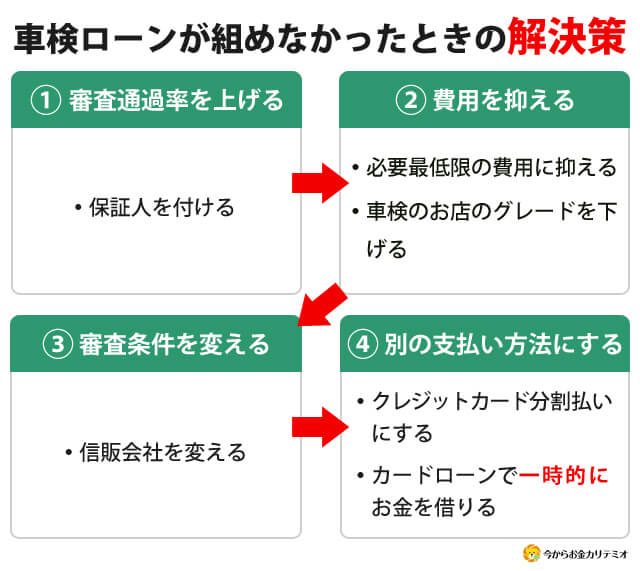

車検ローンの審査に落ちてしまった時の解決策

信販会社の車検ローンの審査に落ちてしまった場合、主な対策としては「何らかの対策を講じて再度車検ローンに申し込む」または「他の車検ローンに申し込んでみる」という方法が一般的です。

また、その他にも車検費用を下げる工夫をしてみたり、車検ローン以外の方法でお金を用意することも検討してみてください。

ここからは、そんな車検ローンに再度申し込みをする時に有効な方法と、それ以外の決済方法をご紹介していきます。

保証人を付けてみる

まず「車検ローンの審査に落ちてしまったけど、どうしてもそのローンを利用したい」という場合は、そのローンに保証人をつけることを検討してみてください。

一般的な信販会社の車検ローンは、担保や保証人が不要のケースがほとんどです。

しかし、信販会社もある程度は柔軟な対応をとってくれるところがあります。

審査落ちしてしまった場合は一度信販会社のコールセンターに連絡を入れ「保証人を付けたら審査に通るのかどうか?」ということを確認してみてください。

保証人として設定できるのは収入が安定している第三者となりますが、親や兄弟さらには知人でもかまいません。

ただ、保証人をつけたからといって必ず審査に通過できるわけではありませんので、その点だけは覚えておくようにしましょう。

車検を依頼するお店のグレードを落として費用を下げる

また、費用が高額で車検ローンを組まざるを得ない状態なら、そもそもの車検費用を抑えるという方法もあります。

一般的にはカーディーラーの車検が最も高く、ユーザー車検やガソリンスタンドの車検はそれよりも3~4割程度費用が安くなります。

ディーラー車検の場合、必要以上のメンテナンスや部品交換をするケースが多く、どうしても車検費用が高くなりますが、ユーザー車検などは車検に通るための必要最低限の部品交換しか行いませんので、車検費用をかなり抑えることができます。

また、新車を購入してから初回の車検を受ける場合は車の痛みもほとんどなく部品交換も必要がないケースがほとんどですので、初年度の車検は格安車検を利用する方が賢明です。

参考までに、ディーラー車検や車検専門店などの車検費用の相場の一覧表を掲載しました。

車検費用の違いがわかる比較表

| 車検場 | 車検費用の相場(中型乗用車) | 備考 |

|---|---|---|

| ディーラー車検 | 8~14万円 | ディーラー車検は最も高品質で安心して任せることができる |

| 民間整備工場(指定工場) | 7~13万円 | 工場によっては塗装・板金なども対応可 |

| ガソリンスタンド | 7~13万円 | 場所によってはガソリン割引などの特典がある |

| カー用品店 | 6~12万円 | 付けたい部品などを購入でき装着できる |

| 車検専門店 | 6~11万円 | 割引サービス、保証が充実 |

| ユーザー車検 | ~6.5万円 | 最も安くて早い |

(※)上記表は店舗によって価格が異なります

(※)車両整備費用や部品交換費用は上記費用には含まれていません

信販会社を変える(車検を依頼するお店を変える)

次の方法は、利用する信販会社を変えてみるという方法です。

冒頭でお伝えした通り、過去に同一信販会社の別のローンで延滞をしたことがある場合、信用情報機関のネガティブな情報が消えていた場合でも、信販会社には半永久的に悪い情報が残っているケースがあります。

こうなると、その信販会社のローンに何度申し込んでも審査に通ることは難しくなります。

そのため、例えば「オリコの車検ローンに通らないならジャックスの車検ローンに切り替えてみる」という方法をおすすめします。

信販会社の基本的な審査基準は、各社ほとんど同じです。しかし、利用者の返済能力を見極める基準や必要な勤続年数などは、信販会社により若干基準が異なります。

そのため、信販会社を変えれば車検ローンの審査に通る、というケースはいくらでもあります。

しかし、信販会社を変えるということは車検を依頼するお店も変える必要がありますので、非常に手間がかかります。カーディーラーや車検専門店などは信販会社と提携をしていますが、通常は複数の信販会社とは提携しておらず「提携しているのは1~2社のみ」というケースがほとんどです。

そのため、一度車検ローンに落ちてしまった場合で現金一括払いが厳しい場合は、別会社の車検業者が取り扱っている信販会社を確認してから見積依頼などをするようにしてください。

車検業者と提携信販会社の一覧表

参考までに、一部の車検業者と提携している信販会社の一覧表を掲載しておきます。

| 車検業者(ディーラー) | 信販会社や現金以外の支払い方法 |

|---|---|

| トヨタディーラー | トヨタファイナンス株式会社 |

| 日産ディーラー | 株式会社日産フィナンシャルサービス |

| ホンダディーラー | 株式会社ホンダファイナンス |

| オートバックス | 株式会社オートバックスフィナンシャルサービス |

| グー車検 | クレジットカードやコンビニ後払い(アトディーネ)も可能 |

| ビッグモーター車検 | MMCダイヤモンドファイナンス株式会社 |

| コバック車検 | オリコ、又はジャックス |

(※)取り扱い店舗により異なる場合があります

修理箇所、部品交換を最低限にする

また、信販会社によっては利用するローン金額を下げることで、審査に通ることもあります。

特に車検の期限が迫っている場合は、別の業者に依頼をしている時間もないと思いますので、まずは審査通過を最優先し、修理箇所や部品交換箇所を最低限にして値段を下げてから再度ローンに申し込んでみてください。

ちなみに、以下の一覧表は節約できる部品交換や車検費用の一覧表です。なかには、特に交換をしなくても日常の走行には差し支えないものも沢山あります。

車検業者に言われるがままに依頼するのではなく、車検項目を一つ一つ確認して「省略できる部品や工賃」について細かく交渉していくことがポイントになります。

節約できる車検項目

| 車検項目 | 費用の目安 |

|---|---|

| エンジンオイル、オイルエレメント | 10,000円~20,000円(量販店か自分で交換) |

| ワイパーブレード | 3,000円~10,000円(量販店か自分で交換) |

| バッテリー | 3,000円~10,000円(ディーラーよりオートバックスなどのほうが安いケースあり) |

| エンジンルームやシャシーの洗浄 | 4,000円~6,000円(不要な場合あり) |

| ヘッドライト検査などのテスター調整費用 | 15,000円前後(不要な場合あり) |

| 代行手数料 | 5,000円~30,000円前後(自分で出来るケースあり) |

| コバック車検 | オリコ、又はジャックス |

クレジットカード分割払いにする

以上の方法を使っても車検ローンの利用が難しい場合は、普段使っているクレジットカードが使えるかどうかを確認してみるという方法もあります。

ただ、車検業者によってはクレジットカードの取り扱いをしていない業者もありますし、車検費用は高額になるため、そもそもクレジットカードの限度額を超えてしまうこともあります。

そのためクレジットカードを利用する場合は、まず自分のカードのショッピング枠を確認してから業者にクレジットカードの利用可否を確認してみるようにしてください。

もしクレジットカードが利用できた場合は、カード会社の分割払いやリボ払いを利用して、毎月一定額で返済することも可能です。ただし、リボ払いを利用した場合年間でかかってくる金利は「実質15%~18%」と、非常に高くなりますので注意が必要です。

また、車検費用の他にも普段の光熱費や買い物でクレジットカードを利用している場合は、ショッピング枠を超えてしまうこともありますので、その点も計算しながら利用するようにして下さい。

さらにカードにキャッシング枠がある場合は、クレジットカードでキャッシングするという方法もあります。

一般的なクレジットカードには、10万円~50万円程度のキャッシング枠があります。

ただし、自分が持っているカードにキャッシング枠がない場合は改めて審査が行われることになりますので、キャッシングまでの時間がかかりさらに審査落ちのリスクもあります。

特に、二十歳未満の学生の場合はクレジットカードを持っていても最初からキャッシング枠が設定されていないケースがあります。

学生や専業主婦の場合は安定した収入がありません。

そのためキャッシング枠の追加設定を申し込んでも、審査に通らない事が多いようなので注意が必要です。

カードローンを利用する

「保証人も付けられないし、これ以上車検費用も落とせない」

「自宅の周りには他に車検をお願いできる場所がない」

「クレジットカードを持っていない」

この記事を読まれている方が以上のケースに当てはまる場合、「カードローンの利用」を検討してみてください。

カードローンは主に「銀行系」「消費者金融系」「信販会社系」に分かれますが、信販会社の車検ローンに落ちるということは、それよりも審査が厳しい銀行カードローンの利用はさらにハードルが高くなります。

そのため、カードローンを利用する場合ははじめから「消費者金融のカードローン」を利用したほうが賢明です。

消費者金融のカードローンは最短即日融資も可能ですし、ほとんどの大手業者が30日間の無利息サービスを提供しています。そのためボーナスまでのつなぎ融資など、一時的に車検費用を立て替えるには最善の方法と言えます。

特に車検の期日が迫っている場合は、即日融資できるかどうかがポイントになってきますが、即日融資のカードローンについてよくわからないという方はこちらを参考にしてください。

法定費用さえ払えない場合の対処法

ここまでは、一般的な車検費用を用立てる方法や削減できる工賃などに関する対処法をお伝えしてきました。

しかし、車検時期が来たら車検費用のほかにも「税金」や「保険」など、いくつかの法定費用を同時に支払う必要があります。

車検ローンを取り扱っている業者でも、法定費用の支払いについては「現金払いしか認めていない」というケースがほとんどです。

これら法定費用が支払えないとなると、いくら車に問題がなかったとしても車検を通すことはできませんので、なんとしてでもこれらの費用を支払う必要が出てきます。

ここからは手元にお金がない場合で、法定費用を捻出する現実的な方法についていくつかご紹介していきます。

クレジットカードのキャッシング

一つ目は、先ほどもお伝えした内容と重複しますが「クレジットカードのキャッシング枠を利用する」という方法です。

カードによってはキャッシングの利用についてもリボ返済を利用できるケースがあり、借りたお金を分割で返済することも可能です。

ただし、先ほどもお伝えしたとおりクレジットカードにキャッシング枠がついていない場合は再度審査が必要になりますし、審査通過には一週間程度かかるケースもあります。

そのため、キャッシング枠がない場合や、そもそもクレジットカードを持っていない場合は以下の方法を検討してみてください。

消費者金融カードローン

クレジットカードのキャッシング枠が使えない場合でどうしても法定費用を支払う必要がある場合は、先ほどの車検費用と同様「消費者金融のカードローン」を利用してみてください。

法定費用については5万円前後の支払いで済むケースもありますので、たとえばレイクの180日間無利息キャッシングなどを利用すれば、負担する利息も最小限に抑えることも可能です。

「消費者金融の利用は抵抗がある」という方もいるかもしれませんが、それを気にするがあまり銀行系カードローンに申し込むと審査に時間がかかりますし、自宅にカードや契約書の控えが郵送されてきますので、家族に余計な心配をかけることにもなります。

※銀行カードローンは、2018年1月より法律で審査時の警察庁データベースへの照会が義務付けられており、即日融資は出来ません

その点、大手消費者金融のメリットはなんといっても「最短即日融資」です。

法定費用の支払いなど、至急現金を用意するには最善の方法と言えます。

なお、さきほど「車検ローンは利用できても、法定費用の支払いには現金が必須」とお伝えしましたが、自治体によっては自賠責保険や自動車税をクレジットカードで支払える場合があります。

車検ローンが組めない時のQ&A

車検のローンを組めない場合の対処法については、ここまでの情報でおおよそご理解いただけたかと思います。

しかし、車検のローンが組めずに車検に通らない…という事態に陥った場合、普段の生活や仕事にも支障をきたすケースがありますし、上記の方法を使っても解決方法を見いだせない事もあり得ます。

そんな方のために、車検にまつわる「よくある質問」について、いくつかお答えしていきたいと思います。

ローン名義や車検切れには要注意!

車検ローンや、そもそもの「車を維持していく」という点に関しては、以下のような質問が寄せられることが多いようですが、特に「車について詳しくない…」という方は参考にしていただければと思います。

自分名義の車でも親の名義だったらローンを組める?

車検とローンは同一名義でなくても特に問題はありません。

たとえば、「車の名義は子供」で「車検ローンの契約者は親」ということも可能です。

ただし、このケースでは以下の書類を用意する必要があります。

・車検証

・納税証明書

・自賠責保険証

・所有者の委任状

・車検に出す方の身分証明書

・車検に出す方の認印

車検を通さず不動車を処分したいけどどうすればいい?

このような場合は、不動車を買い取ってくれる業者に相談してみることをおすすめします。

自分では「価値がないクルマ」と思っていても、数万円の価値が出る可能性もありますし、発展途上国などに輸出しているような業者に頼めば、旧車でも高値で買い取ってくれるケースもあります。

また、不動車を鉄くずとして買い取ってくれる業者もありますので、ご自身がお住いの地域で検索をしてみましょう。

車検に通さない場合は乗らずに自宅に置いておけば大丈夫?罰則はあるの?

自宅に置いておけば問題ありません。

車検切れを起こしている状態で公道を走ると「違反点数6点(前歴がない場合)」「30日間の免許停止」「6ヶ月以下の懲役または30万円以下の罰金」という罰則が科せられます。

そのため、もしどうしても車検を通せない場合は自宅で保管するようにして下さい。

車検切れの車でも、公道さえ走らなければ何ら問題はありません。

また、これを機会に自家用車を手放して以下の方法を検討してみるのもありかもしれません。

・カーシェアリングを使って必要な時だけ車を利用する。

・必要なときだけ親や知人の車を借りる。

・利用頻度が少ないならタクシーと公共交通機関を利用する。

車検ローンが組めない時の情報まとめ

車検は予想以上の出費が伴うケースがあり、さらにその費用が払えない…となると慌てることになりますし、普段の生活にも支障をきたします。

今回の記事では、その対策として以下の点をお伝えしました。

- 車検費用を下げる交渉をする。

- 別の信販会社のローンに申し込む。

- 消費者金融カードローンやクレジットカードのキャッシングを利用する。

車の維持には、「燃料費」「税金」「駐車場代」「車検費用」と様々な費用がかさみます。

車検費用を前もって準備しておくのも重要ですが、この機会に「車のない生活」を検討してみるのもひとつの方法かもしれませんね。

※記載されている内容は2024年9月現在のものです。