けがや病気をしたときに!高額療養費制度について徹底解説

更新日:

公開日:2019.8.14

「高額療養費制度ってなに?」

「高額療養費が払い戻しされるまでの期間、お金がないけどどうすればいいの?」

高額療養費制度はとても便利な制度ではありますが、複雑でいまいち分かりにくいと感じる人も多いため、図解や表を用いて分かりやすく解説をしていきます。また支給されるまでにどうしても期間が空いてしまうため、その時の対処法も合わせて紹介していきます。

この記事はこんな人にオススメ!

- 高額療養費制度について知りたい人

- 支給されるまでの期間にお金がなくて大変と感じている人

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

高額療養費制度とは何か?

高額療養費制度とは公的医療保険における制度の一つで、1ヶ月(同一月の1日から月末まで)にかかった医療費のうち自己負担限度額が上限を超えた場合に、超過分を払い戻してもらえるものです。いくつかの条件を満たすことによってさらに大きく負担を減らすことも可能です。

しかし、払い戻しには医療機関などから提出されるレセプト(診療報酬明細書)の審査があるため、実際に払い戻されるには3ヶ月以上の期間を有します。

高額療養費制度の目的

医療機関を受診した場合、患者が負担する金額は原則として総額の3割(年齢などによって1~2割の人も)です。しかし、大けがや大病などで大掛かりな手術を受けたり、長期間の治療が必要な場合、3割とはいえまとまった金額を負担しなければなりません。

そのような場合に家計負担を和らげることを目的として、この高額療養費制度が整備されています。さらには、医療費が高額になることが事前に分かっている場合には「限度額適用認定証」を保険証と併せて提示できれば、医療機関などの窓口(※1)で自己負担限度額の支払い(※2)で済むので、家計に負担をかけにくくすることができます。

※1 保険医療機関(入院・外来別)、保険薬局などそれぞれでの取り扱いとなります。

※2 同月に入院や外来など複数受診がある場合は、高額療養費の申請が必要となることがあります。保険外負担分(差額ベッド代など)や、入院時の食事負担額などは対象外です。

高額療養費制度のイメージ

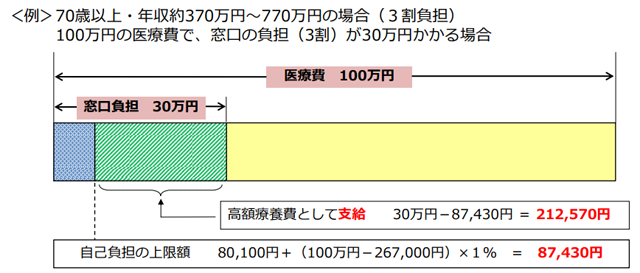

自己負担限度額については、所得や年齢、医療費の金額などによって決められます。70歳以上で年収が約370~約770万円の人の場合は、下記計算式によって金額が決まります。

8万0,100円+(医療費-26万7,000)×1%

例えば、1ヶ月の医療費が総額100万円、自己負担額が30万円だった場合、高額療養費制度を利用すれば実際に負担する金額は8万7,430円となります。下記画像はそのイメージです。

このように、21万2,570円を高額療養費として支給し、実際の自己負担額は8万7,430円となります。

画像引用元:厚生労働省 高額療養費制度を利用される皆さまへ

頼れる味方!高額療養費制度のメリット

高額療養費制度にはたくさんのメリットがあり、けがや病気で高額な医療費がかかってしまうときには強い味方になってくれます。下記の表は2013年度の高額療養費の支給実績です。

|

種別 |

請求件数(千件) |

1件当たりの金額平均 |

|

|---|---|---|---|

|

現役世代 |

協会けんぽ |

3,236 |

10万8,817円 |

|

組合健保 |

2,080 |

10万5,895円 |

|

|

日雇保険 |

1 |

11万6,097円 |

|

|

船員保険 |

14 |

10万0,974円 |

|

|

共済組合 |

660 |

10万3,464円 |

|

|

市町村国保 |

15,439 |

6万4,782円 |

|

|

国保組合 |

382 |

9万1,209円 |

|

|

計 |

21,811 |

1万7,433円 |

|

|

後期高齢者 |

32,253 |

1万6,832円 |

|

|

総計 |

54,065 |

4万1,063円 |

|

表引用元:高額療養費|Wikipedia

財政規模は2013年度では2兆2,200億円ほどであり、国民医療費40.1兆円の5%程度を占めています。ここから以下の4つのメリットについて解説をしていきます。

- 健康保険に加入していれば誰でも対象になる

- 「世帯合算」を使えば上限額未満でも払い戻しが受けられるかもしれない

- 治療が長引いたときに助かる「多数回該当」

- 2年以内ならさかのぼって払い戻し可能

それぞれ詳しく見ていきましょう。

健康保険に加入していれば誰でも対象になる

日本は皆保険制度を導入しており、原則として全国民が何かしらの公的医療保険に加入しています。高額療養費制度は「健康保険に加入している人」を対象としているため、収入や年齢に関係なく国民全員が恩恵を受けられるのが最大の魅力といえるでしょう。

この皆保険制度は確立から約50年以上も経過しているため「保険証があればどの医療機関にでもかかることができる」と当たり前のように思われていますが、海外は決してそうではありません。下記表は2016年3月末時点のデータ参考にしたの公的医療保険に加入している人数になります。

| 公的医療保険の種類 | 加入者数 | 備考 |

|---|---|---|

| 国民健康保険 | 約3,500万人 | 「被用者保険」 会社勤めの人と家族が加入 |

| 協会けんぽ | 約3,700万人 | |

| 組合健保 | 約2,900万人 | |

| 共済組合 | 約900万人 | - |

| 後期高齢者医療制度 | 約1,600万人 |

【参考元】日本の医療保険制度について|厚生労働省

これだけ多くの人が健康保険に加入していることは、世界的に見ても最高水準といえます。あくまで概算となりますが、上記表の加入者数を足すと「1億2,600万人」なので、国民の大半が加入しているということは間違いありません。

「世帯合算」を使えば上限額未満でも払い戻しが受けられるかも

自分一人の医療費では自己負担上限額に満たない場合でも、同じ世帯の家族にかかった医療費と合計して上限額を満たすことができれば、払い戻しが受けられます。これを世帯合算といいます。また、自分一人でも複数の医療機関を受診している場合は、まとめて計算することができます。

詳しくは後述しますが、世帯合算にはいくつか条件があるので注意が必要です。

治療が長引いたときに助かる「多数回該当」

「長期入院が必要になった」など、長期間にわたって高額の医療費がかかる場合は「多数回該当」の対象となります。これは1年間に3回以上高額療養費制度を利用している場合に4回目以降は自己負担限度額が引き下げられるというものであり、4回目以降は払い戻しの条件が緩くなるということです。

毎回同程度の医療費がかかっているとすると、4回目以降は払い戻される金額が多くなります。

例えば、69歳以下で年収約370~約770万円の場合は、「限度額8万0,100円+(医療費-26万7,000円)×1%=8万7,430円」ですが、多数回該当に当てはまれば4万4,400円になります。この場合はおよそ半額近くになるので「負担を大きく減らすことができる」ということが分かります。

2年以内ならさかのぼって払い戻し可能

もし高額療養費制度の申請を忘れてしまった場合でも、2年以内であればさかのぼって払い戻しを受けることができます。しかし、この制度を知らなかったり、治ってしまった病気のことを忘れてしまう人も多くいますので、保険組合などから送られてくる「医療に関するお知らせ」にしっかりと目を通しておくと安心です。

ここには気を付けて!高額療養費制度の要注意ポイント

大きく医療費の負担を軽減できる高額療養費制度ですが、必ずしも万能な制度というわけではありません。主な注意点は以下の4つです。

- 払い戻しを受けるまでにタイムラグがある

- 対象外の医療がある

- 算定期間が決まっている

- 合算に条件がある

それぞれ詳しく見ていくと同時に要点をまとめていますので、ぜひ参考にしてください。

払い戻しを受けるまでにタイムラグがある

高額療養費制度はあくまで「支払った医療費の一部を後日払い戻す」という形の制度であるため、いったんは自己負担分を全額支払う必要があります。払い戻しを受けるまでには最低でも3ヶ月程度かかるため、まとまった資金が手元にない場合に困ってしまう人も多くいます。そんなときは「限度額適用認定証」がお勧めです。

限度額適用認定証を利用しよう

別制度になりますが「限度額適用認定証」を事前に入手・医療機関に提出しておけば、窓口での支払いは自己負担上限額までになります(超過分は医療機関から健康保険組合に直接請求される)。

医療費が高額になるとあらかじめ分かっている場合は、先に限度額適用認定証を入手しておくと、一時的な支払いの負担や時間を簡略化できるのでお勧めです。

高額医療費貸付制度も利用できる

限度額適用認定証が入手できず支払いが難しい場合は「高額医療費貸付制度」で無利子でお金を借りることもできます(貸付金額などは加入している医療保険によって異なる)。

例えば大阪支部の場合、高額療養費支給見込み額の8割相当額を受け付け後2~3週間程度で指定の口座に振り込んでくれます。各協会けんぽ支部によって対応は変わるため、利用する支部まで確認を取るようにしてください。

対象外の医療がある

高額療養費制度は健康保険に含まれる制度のため、保険適用外の費用に関しては適用されないので注意が必要です。具体的には個室に入院した場合の差額ベッド代や、保険認定されていない先進医療にかかった費用は対象にならず、全額自己負担となってしまいます。

よく耳にするこの「先進医療」とは、特定の大学病院などで研究・開発され、実施されている医療技術のうち、厚生労働大臣の承認を受けたもののことを指すため、高額療養費制度の対象から外れてしまったり、逆に対象となることもあります。

下記の表は2019年7月現在の「先進医療保険A」の29種類です。この他に「先進医療B」もありますが、かかる先進医療が高額療養費の対象になるかどうかは随時変化していきますので、医療機関や健康保険の窓口に確認をするようにしましょう。

| 先進医療技術名 | 適応症 |

|---|---|

| 高周波切除器を用いた 子宮腺筋症核出術 |

子宮腺筋症 |

| 陽子線治療 | 頭頚部腫瘍(脳腫瘍を含む)肺・縦隔腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍または転移性腫瘍(いずれも根治的な治療法が可能なものに限る) |

| 骨髄細胞移植による 血管新生療法 |

閉塞性動脈硬化症またはバージャー病(いずれも従来の治療法に抵抗性を有するものであって、フォンタン分類III度またはIV度のものに限る) |

| 神経変性疾患の遺伝子診断 | 脊髄小脳変性症、家族性筋萎縮性側索硬化症、家族性低カリウム血症性周期性四肢麻痺またはマックリード症候群 |

| 重粒子線治療 | 肺・縦隔腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍または転移性腫瘍(いずれも根治的な治療法が可能なものに限る) |

| 抗悪性腫瘍剤治療における 薬剤耐性遺伝子検査 |

悪性脳腫瘍 |

| 家族性アルツハイマー病の遺伝子診断 | 家族性アルツハイマー病 |

| 腹腔鏡下膀胱尿管逆流防止術 | 膀胱尿管逆流症(国際分類グレードVの高度逆流症を除く) |

| 泌尿生殖器腫瘍後腹膜リンパ節転移 に対する 腹腔鏡下リンパ節郭清術 |

泌尿生殖器腫瘍(リンパ節転移の場合および画像によりリンパ節転移が疑われる場合に限る) |

| 末梢血単核球移植による 血管再生治療 |

慢性閉塞性動脈硬化症またはバージャー病(従来の内科的治療および外科的治療が無効であるものに限り、3年以内に悪性新生物の既往歴を有する者または未治療の糖尿病性網膜症である者に係るものを除く) |

| 歯周外科治療における バイオ・リジェネレーション法 |

歯周炎による重度垂直性骨欠損 |

| 樹状細胞および 腫瘍抗原ペプチドを用いた がんワクチン療法 |

腫瘍抗原を発現する消化管悪性腫瘍(食道がん、胃がんまたは大腸がんに限る)、原発性もしくは転移性肝がん、膵臓がん、胆道がん、進行再発乳がんまたは肺がん |

| 自己腫瘍・組織および 樹状細胞を用いた 活性化自己リンパ球移入療法 |

がん性の胸水もしくは腹水または進行がん |

| 多焦点眼内レンズを用いた 水晶体再建術 |

白内障 |

| 培養細胞による ライソゾーム病の診断 |

ライソゾーム病(ムコ多糖症I型およびII型、ゴーシェ病、ファブリ病ならびにポンペ病を除く) |

| 培養細胞による 脂肪酸代謝異常症 または 有機酸代謝異常症の診断 |

脂肪酸代謝異常症または有機酸代謝異常症 |

| 角膜ジストロフィーの遺伝子解析 | 角膜ジストロフィー |

| MEN1遺伝子診断 | 多発性内分泌腫瘍症1型(MEN1)が疑われるもの(原発性副甲状腺機能亢進症(pHPT)(多腺症でないものにあっては、40歳以下の患者に係るものに限る)または多発性内分泌腫瘍症1型(MEN1)に係る内分泌腫瘍症(当該患者の家族に多発性内分泌腫瘍症1型(MEN1)に係る内分泌腫瘍を発症したものがある場合または多発性内分泌腫瘍症1型(MEN1)に係る内分泌腫瘍を複数発症している場合に限る) |

| ウイルスに起因する 難治性の眼感染疾患に対する 迅速診断(PCR法) |

豚脂様角膜後面沈着物もしくは眼圧上昇の症状を有する片眼性の前眼部疾患(ヘルペス性角膜内皮炎またはヘルペス性虹彩炎が疑われるものに限る)または網膜に壊死病巣を有する眼底疾患(急性網膜壊死、サイトメガロウイルス網膜炎または進行性網膜外層壊死が疑われるものに限る) |

| 細菌または真菌に起因する 難治性の眼感染疾患に対する 迅速診断(PCR法) |

前房蓄膿、前房フィブリン、硝子体混濁または網膜病変を有する眼内炎 |

| LDLアフェレシス療法 | 難治性高コレステロール血症に伴う重度尿蛋白症状を呈する糖尿病性腎症 |

| 多項目迅速ウイルスPCR法による ウイルス感染症の早期診断 |

ウイルス感染症が疑われるもの(造血幹細胞移植(自家骨髄移植、自家末梢血幹細胞移植、同種骨髄移植、同種末梢血幹細胞移植または臍帯血移植に限る)後の患者に係るものに限る) |

| CYP2D6遺伝子多型検査 | ゴーシェ病 |

| MRI撮影および 超音波検査融合画像に基づく 前立腺針生検法 |

前立腺がんが疑われるもの(超音波により病変の確認が困難なものに限る) |

| 腹腔鏡下傍大動脈リンパ節郭清術 | 子宮体がん(ステージがIA期であってグレード3もしくは特殊型(漿液性腺がん、明細胞腺がん、がん肉腫など)のものまたはステージがIB期もしくはII期と疑われるものに限る) |

| 糖鎖ナノテクノロジーを用いた 高感度ウイルス検査 |

インフルエンザ |

| 腹腔鏡下スリーブ状胃切除術および 十二指腸空腸バイパス術 |

重症肥満症(内科的治療に抵抗性を有するものであって、糖尿病である者に係るものに限る) |

| 血中TARC濃度の迅速測定 | 汎発型の皮疹(皮膚科専門医(公益社団法人日本皮膚科学会が認定したものをいう。以下同じ)が重症または重症化の可能性があると判断したものであって、薬疹が疑われるものに限る) |

| Birt-Hogg-Dube(BHD)症候群の遺伝子診断 | Birt-Hogg-Dube(BHD)症候群または Birt-Hogg-Dube(BHD)症候群が疑われるもの |

【参考元】先進医療の各技術の概要|厚生労働省

また下記は、先進医療にかかり保険が給付される場合の一例です。

【総医療費が100万円、うち先進医療に係る費用が20万円だったケース】

- 先進医療に係る費用20万円は、全額を患者が負担します。

- 通常の治療と共通する部分(診察、検査、投薬、入院料 )は、保険として給付される部分になります。

保険給付分=80万円(10割)

7割に当たる56万円が各健康保険制度から給付。

3割に当たる24万円が患者の一部負担金。

※保険給付に係る一部負担については、高額療養費制度が適用されます。

算定期間が決まっている

高額療養費制度の対象となる医療費は1ヶ月単位で計算しますが、この1ヶ月とは暦月(1日~末日まで)です。病気なのですぐにでも医療機関にかかることが最善ではありますが、月をまたがってしまう場合は計算上上限額を満たせず、払い戻しを受けられないことがあるので注意しましょう。

合算に条件がある

複数人・複数回の医療費を合算することができる世帯合算ですが、条件がいくつか設けられているので、それぞれ詳しく見ていきましょう。

一つの医療機関につき自己負担分が2万1,000円以上である

窓口で支払った金額が2万1,000円に満たないものについては、合算の対象とすることができません。例として、両親と子がそれぞれ一回ずつ医療機関を受診、年収約330~770万円とした場合、自己負担上限額の計算式は以下の通りです。

8万0,100円+(医療費-26万7,000円)×1%

父親・母親・子どもの自己負担額がそれぞれ3万円だった場合は、合算の条件を満たしているので払い戻しが受けられます。しかし、両親の自己負担額がそれぞれ3万5千円・子の自己負担額が2万円だった場合は、子の自己負担額が2万1,000円に満たないため合算できず、払い戻しの対象となりません。

また、一つの医療機関につき2万1,000円なので、3つの医療機関にそれぞれ1万円ずつの支払いがあった場合なども合算はできません。なお、特例として75歳以上の人については2万1,000円未満でも合算の対象になるので覚えておきましょう。

下記表は上述と同様に、両親と子がそれぞれ一回ずつ医療機関を受診、年収約330~770万円、自己負担上限額は分かりやすいように8万0,100円とした場合の例を作成しました。

| 合算の対象になる例 | |

|---|---|

| 父3万円 | それぞれの自己負担額が2万1,000円を超えているため合算可能。合計9万円となり、超過分の9,900円が払い戻される |

| 母3万円 | |

| 子3万円 | |

| 合算の対象にならない例 | |

|---|---|

| 父3万5千円 | 合計すれば9万円になるが、子の自己負担額が2万1,000円未満のため合算できない。 そのため、父・母の自己負担額で合計7万円となり、上限額に満たないため払い戻しされない |

| 母3万5千円 | |

| 子2万円 | |

合算対象者が同じ医療保険に加入している

夫は会社員で社会保険に加入しており、妻は自営業で国民健康保険に加入している場合など、別々の保険に加入している人とは医療費を合算することができないため注意が必要です。また、医療行為を受けている期間に転職したなどで保険が変わった場合なども、変更前と変更後の医療費を合算することができません。

下記に4つの例をご紹介します。

| 合算の対象になる例 | |

|---|---|

| 夫:会社員(社会保険) | 妻:専業主婦(夫の扶養家族) |

| 夫と妻が同じ保険に加入しているため合算できる | |

ここから下の3つは合算できない例です。

| 合算の対象にならない例① | |

|---|---|

| 夫:会社員(社会保険) | 妻:自営業(国民健康保険) |

| 夫と妻で違う保険に加入しているため、合算できない | |

| 合算の対象にならない例② | ||

|---|---|---|

| 夫:会社員(社会保険) | 母:専業主婦(夫の扶養家族) | 祖父:後期高齢者(後期高齢者医療保険) |

| 父と母は同じ保険に加入しているため合算できる 祖父は父・母とは違う保険に加入しているため合算できない |

||

| 合算の対象にならない例③ |

|---|

| 独身・扶養家族なしで、1月1~30日まで同じ医療機関を受診 1月23日から転職して保険が変わった |

| 1月1~22日・23~30日までは同じ保険のため合算できる 1~30日までを合算できない |

祖父母だけ違う健康保険に加入しているということはよくあることですが、高額療養費制度が使えると思って医療機関にかかってしまうと思わぬ出費につながります。転職時も同様で注意が必要です。

まとめ|高額療養費制度はうまく使えば頼もしい味方

ここまで高額療養費制度について解説をしてきましたが、非常に便利な反面、システムを理解をしていなければ制度を上手に活用することができません。覚えておいて損なことは何もないですし、万が一のときには頼もしい味方となってくれることは間違いないでしょう。

地域やけんぽ支部によって対応が異なるため、詳しくは窓口で確認を取るようにしてください。

また、払い戻しまで最短で3ヶ月という期間があるため一度自己負担で支払う必要がありますが、高額医療費貸付制度を利用することによって、無利子で借り入れができるのも大きなメリットです。

しかし申請が遅れてしまったり、審査に落ちて借り入れができないときには、クレジットカードでの支払いやキャッシング枠の利用、 また、初回なら無利息で借りられる消費者金融カードローンを利用して支払ってしまうという方法もあります。

一時的に利用するならまだしも、長期的に利用してしまうと利子が負担となり生活を圧迫する可能性があるため、計画的に利用するように心掛けるようにしましょう。

※記載されている内容は2025年9月現在のものです。