遅延損害金とは?払わないとダメ?消費者金融における計算方法と利息

更新日:

公開日:2018.9.13

「借入先の業者から遅延損害金を請求された!もし払わないとどうなるの?」

ローンやキャッシングでお金を借りた後、期日通りに返済しないと「遅延損害金」が請求されます。

遅延損害金とは、滞納によって発生する利息であり、返済が遅れたことに対するペナルティーです。

放置すると日ごとに金額が積み重なり、支払われるまで督促が続くので必ず返済しなくてはいけません。放置すると、借入残高の一括返済を求められることもあります。

しかし一括返済を請求されても、どうしても支払えない人もいるでしょう。

ここでは、遅延損害金の概要と利息の具体的な計算方法、ローンが返済できないときの対処法を解説していきます。

この記事はこんな人にオススメ!

- 遅延損害金について知りたい人

- ローンの返済を滞納している人

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

遅延損害金とは?延滞時に発生する利息のこと

遅延損害金とは、ローンやキャッシングの利用で発生する毎月の返済ができなかった際に発生する、損害賠償の意味を持った延滞金のこと。

原則として、延滞が始まった翌日から貸主側で入金が確認できた日までが、利息の発生期間です。

消費者金融や銀行のローン、クレジットカードの借金で遅延損害金は設定されています。

万が一返済ができなくなった場合には必ず請求されるので、注意してください。

社会生活や個人間での契約に関するさまざまなルールを規定した民法の第420条には、下記で明記されています。

当事者は、債務の不履行について損害賠償の額を予定することができる。この場合において、裁判所は、その額を増減することができない。

1 賠償額の予定は、履行の請求又は解除権の行使を妨げない。

2 違約金は、賠償額の予定と推定する。

要するに、ローンやキャッシングといった債務には「返済」という義務があり、返済が正しく行われなかった場合は、発生した不利益を損害賠償として請求してもよいということです。

遅延損害金と利息の違い

原則として遅延損害金は、返済に遅れがない限り発生・請求されることはありません。一方で延滞していないときの通常の利息は、貸金業者などから有利子契約で借り入れをすれば必ず発生します。

遅延損害金は、別名「遅延利息」と呼ばれ、通常の利息と混同して覚えてしまう人も多いです。間違わないよう注意して覚えておきましょう。

遅延損害金は毎月の返済金額に上乗せして支払うのが一般的

遅延損害金が発生した場合、その返済方法は、借り入れを行っている金融機関・消費者金融・カード会社など貸し出す側によって異なります。

一般的には毎月の返済額に上乗せする形で、遅延損害金をあわせて請求する会社が大半です(遅延損害金の一括返済を求めるところもあります)。

支払い方法とともに注意しておきたいのが、それぞれの利率についてです。

業者の中には、通常時の利息利率と遅延損害金の利率を切り替えて設定しているところもあります。利息の計算をする上で大切な要素でもあるので、利用中の会社がその対象か事前に確認しておきましょう。

個人信用情報に金融事故登録をされる可能性が高い

遅延損害金を請求された際、信用情報に金融事故として記録されると心配する人が多くいますが、その心配は無用です。

遅延損害金が発生したすぐの段階では金融事故としては扱われず、信用情報に履歴として記載されることはありません。

ただし、延滞が長期間に渡ってしまうと常習とみなされ個人信用情報に金融事故登録として残り、ブラックリスト扱いとされるでしょう。

金融事故として登録されるまでの期間は、業者ごとで異なります。早いところでは30~90日程度で事故情報として扱う業者もあります。

金融事故として一度でも信用情報に登録されブラックリスト扱いになると、それから5年間程度は新規でローンが組めない状態に陥ってしまいます。

住宅ローンはもちろん、自動車ローンやクレジットカードの発行も困難となり、人生設計が崩れかねません。

遅延損害金はいつから発生するの?払わないとダメ?

遅延損害金は返済日の翌日から発生し始め、1日経過ごとに加算されていきます。

最低返済額だけで払えば遅延損害金は請求されない!

厳密には会社ごとで異なりますが、多くの業者では「最低返済額」という目安となる金額が設定されています。

これはその名の通り、毎月ごとに返済すべき最低限の金額のこと。最低返済額のみを支払い続けていれば、「きちんと返済している人」と見なされ遅延損害金が発生しないのです。

最低返済額は、一部の銀行カードローンでも採用されていますが、多くは消費者金融のカードローンで返済に「引き落とし」を設定している場合に利用できます。

遅延損害金の計算方法

多くの業者では、遅延損害金の計算方法に「日割り」計算を採用しています。返済が滞った日の翌日から起算し、1日ごとに遅延利息が加算されていくという仕組みです。

したがって返済が遅れれば遅れるほど、その日数分だけ利息を支払う義務が発生します。

遅延損害金の計算式は、以下の通りです。

【計算式】

遅延損害金=借入額(元金)×遅延損害金年率×〇日÷365日

(〇日→返済が遅れた日数)

返済日に支払いできなかった場合、その翌日から請求対象となるので、むやみやたらと支払いを遅らせるのは止めておいた方が無難です。

では、借入残高100万円で遅延損害金の利率が20.0%、返済日から10日が過ぎた場合の遅延損害金の計算例を見ていきましょう。上記の計算式に当てはめると以下となります。

100万円×20.0%÷365日(うるう年の場合は366日で計算)×10日=5,479円

うるう年(2020年・2024年など4年ごとに訪れる調整年)に該当する場合は、計算式の年間日数の欄が365日→366日に変わります。くれぐれも見落とさないよう注意してください。

遅延損害金の上限利率

遅延損害金の具体的な金額は、借りた元本に対する利率によって決定されます。

遅延損害金は、借金の契約をする際に「約定利息の〇〇倍」といった形でその利率が決定されます。

ただし、利率は業者側が際限なく設定できるわけではありません。利息についてのルールが定められた「利息制限法」という法律で制限されており、その上限は制限利率の1.46倍まで、と明記されています。

これに従うと、例えば利息が年利18.0%の場合、遅延損害金の利率は「18.0%×1.46=26.28%」となるわけです。

ただし現在は、この計算式による利率はそのまま適用されません。

同じく、消費者金融など貸金業者からの借金に関するルールを定めた「貸金業法」では、2006年の改正に伴い、新たに遅延損害金の利率に20.0%という上限が設けられました。

これにより、利息の利率がたとえ制限一杯の20.0%であったとしても、その1.46倍である29.2%とはならず、最大20.0%までしか課せられません。

大手消費者金融カードローンが適用している現在の遅延損害利率を表にまとめたので、ご覧ください。

| 消費者金融カードローン | 遅延損害利率(年) |

|---|---|

| アイフル | 20.0% |

| アコム | |

| プロミス | |

| レイク | |

| SMBCモビット |

ご覧のように、全ての大手消費者金融カードローンが、すでに遅延損害金の利率を最大20.0%と規定しています。

したがって、もしも20.0%を超える利率で算出された遅延損害金を請求されても、それは違法な額であり支払う義務は一切ありません。

遅延損害金はいくら?具体的な金額が分からない場合は確認しよう

ご自身に発生している遅延損害金の具体的な金額を知りたい場合、簡単に確認できます。

ただし、お金を借りている会社に対して契約者本人が問い合わせる必要があります。

例えば国際ブランドとしても有名なカード会社JCBでは、「JCB調査デスク」という窓口を設けており、こちらが遅延損害金に関する問い合わせ先です。

ただしJCBのクレジットカードに関する確認は、カードの裏面部分に記載された発行会社へ連絡してください。その他のローンの場合も、それぞれの取扱会社に対して問い合わせることで確認可能です。

大手消費者金融カードローンの、遅延損害金に関する問い合わせ先を表にまとめましたので、参考にご覧ください。

| 消費者金融カードローン | 電話番号 | 営業時間 |

|---|---|---|

| アイフル | 0120-109-437 | 平日9:00~18:00 |

| アコム | 0120-629-215 | 平日9:00~18:00 |

| プロミス | 0120-24-0365 | 平日9:00~18:00 |

| レイク | 0120-09-09-09 | 平日9:00~18:00 |

| SMBCモビット | 0120-24-7217 | 9:00~18:00(平日、土日祝も営業) |

遅延損害金を支払えない場合の対処法

必ず払わなくてはいけないと分かってはいても、どうしても支払えない事情がある人もいるでしょう。

遅延損害金を支払えない場合も放置したり督促を無視したりはせず、まずはお金を借りている会社に相談してみることをおすすめします。

場合によっては利息のみの支払いが認められるなど、救済的な対応をしてもらえる可能性があります。

遅延損害金が払えない時は債務整理の検討を

遅延損害金の支払いさえできない困窮した状況は、それ以前に毎月の返済さえできない状況を把握している業者には明らかです。

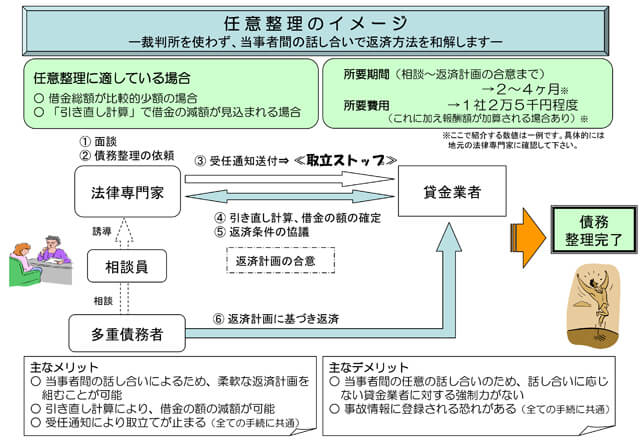

業者に相談しても現状を解決できないのであれば、自己破産や任意整理といった債務整理を具体的な対処法として検討してください。

個人が行える債務整理には比較的認められやすい任意整理をはじめ、特定調停や個人再生など弁護士を通すことで認められやすい制度もあります。

それでも厳しいようなら、ハードルは高いながらも債務の免責が受けられる自己破産も一つの手段です。

遅延損害金さえ支払えないからと諦めるのではなく、こういった手段もあると知っておくことで、余裕を持って今後を考えられます。

ただし債務整理をすることで、その後は一定期間にわたって新たな借金は一切できません。契約中の他の借金がある場合は、そちらが強制解約となる危険性があります。その対応も改めて必要となるので、債務整理を検討するのであれば慎重に判断したいところです。

画像引用元:任意整理のイメージ|金融庁

債務整理について具体的に検討したい、けれど弁護士に相談する費用さえ用意できない人もいるでしょう。そんな人には「法テラス」の利用がおすすめです。

法テラスとは、正式には「日本司法支援センター」という名称の国によって設立された法務省所管の独立行政法人のこと。

一定の条件を満たせば無料で法律相談が受けられるなど、法的トラブルのための「総合案内所」としての役割を担っています。

債務整理に関する相談や具体的な手続きの方法もアドバイスしてもらえるので、遅延損害金でお悩みの人はぜひご利用ください。

まとめ

カードローンやクレジットカードなど、借りたお金の返済を滞納・延滞した場合には、必ず遅延損害金が発生します。

1日単位で加算されていく費用だからこそ、決して放置や無視はせず、少額のうちの素早い返済が欠かせません。

どうしても遅延損害金の支払いが難しいのであれば、まずはお金を借りている業者の窓口へ連絡し、払えない旨を理由とともに伝えましょう。

事情によっては、利息分のみの分割払いなど救済を受けられることもあります。

それでも問題が解決できないようであれば、具体的な対処法として債務整理も検討してください。その際には、「法テラス」の利用をおすすめします。

遅延損害金を発生させない一番の対処法は、なによりも「毎月の返済は必ず行うこと」です。

問題の解決を目指して、今回ご紹介した情報をぜひ有効に活用してください!

※記載されている内容は2024年9月現在のものです。