ギターなどの楽器ローン審査に落ちた時の対処法|通らない理由は?

更新日:

公開日:2019.5.24

「楽器ローンの審査に落ちたけど、どうしても欲しい!」

「これから楽器の購入を考えているけど、ローンの審査が通るか不安」

この記事では、楽器や音響機材を購入するための専用ローンに落ちてしまった原因を探り、対処法をお伝えしていきます。

これからローンで楽器の購入を検討している方は楽器ローンを組む前に落ちないよう対策をしていきましょう。

最も楽で安い購入方法は楽器ローンで楽器を購入することです。金利の高いカードローンは本来、楽器の購入には向いていません。

しかし、楽器ローンに落ちてしまった場合には審査通過率を、つまり、審査への通りやすさを気にしなければいけません。「銀行カードローン」もしくは「消費者金融カードローン」を利用することが審査通過率のことを考慮すると最適です。

「銀行カードローンか消費者金融カードローン」どちらを選ぶかは、ご自身の現状に合わせて選択するようにしましょう。

審査に通れば、当日中に楽器を買える可能性があるので安心してください。

この記事はこんな人にオススメ!

- 楽器ローンに落ちてしまったけど諦めきれない人

- これから楽器購入を考えていてローン審査を通したい人

- 今日か明日にはお目当ての楽器が欲しい人

この記事の目次

【PR】今すぐ10万円を借りたいならココ!

- 20~35歳の方におすすめ

- 36~60代の方におすすめ

楽器ローンの審査に落ちた時の対処法

記事中盤~後半にかけて審査に通らない理由を解説していますが、楽器ローンに落ちたからといって欲しい楽器を諦める必要はありません。

楽器ローンの審査に落ちてしまったのなら、次は審査基準を意識して確実に購入できる準備をしましょう。以下、2つの対処法を紹介します。

時間に余裕があれば銀行カードローンを利用する

銀行カードローンはWEBからの申し込みで完結できます。

手続きや審査に数日程度の時間が掛かってしまうことが難点ですが、お得になるキャンペーンも豊富なため、時間に余裕がある人にとって銀行カードローンは無視できません。

例えば楽天銀行スーパーローンでは、楽天ポイントが付与されるキャンペーンが行われています。楽天ポイントは、国内屈指のオンラインショップ「楽天市場」などで利用できるポイントなので、生活用品の購入なども可能です。

「低金利で借り入れができ、なおかつ高額なポイントが付与される」

ここに魅力を感じる人は、まずは楽天銀行スーパーローンを申し込みすると良いでしょう。

楽器ローンより審査は厳しくないの?

一般的な銀行カードローンは審査が厳しめで、楽器ローンよりも厳しい審査基準といえます。

しかし、楽天銀行カードローンは例外です。ネット上の口コミでも「ショッピングクレジットに落ちたのに楽天のカードローンには審査に通った」という声も見られます。さらには、収入のない専業主婦も融資対象としているため、楽器ローンの審査に落ちた時の対処法の1つとしておすすめです。

即日融資をしてもらいたいなら大手消費者金融を利用する

すぐに融資して欲しい場合は、最短即日融資が可能な大手消費者金融を利用しましょう。大手消費者金融はいくつも企業がありますが、ここでは購入金額別におすすめな消費者金融を2つ紹介します。

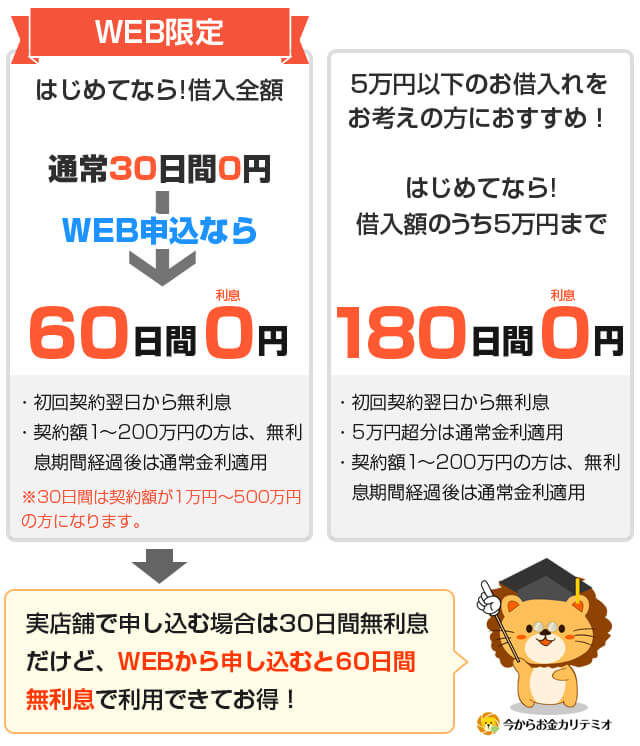

5万円以下の少額な楽器購入なら、レイクの180日間無利息がおすすめ

レイクには「30日無利息期間」「契約日の翌日から60日間無利息(Web申込み限定)※(レイクではじめてご契約の方、ご契約額が1万円~200万円の方)」「契約日の翌日から5万円まで180日間無利息※」があります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

そのため5万円以下の楽器なら180日間無利息で借りることができます。 審査が早く、スマホで申し込みから返済を行える点も魅力です。

ただし、これはレイクを初めて利用する人限定のサービスのため、以前に利用したことのある人は、無利息期間は適用されないので注意してください。

楽器が高額な場合はプロミスがおすすめ

消費者金融の金利は銀行カードローンと比べると高く、高額な楽器を購入するのに消費者金融を利用することは本来避けるべきです。

しかし、「限定品のギター」や「希少価値の高いヴィンテージギター」など、すぐに売れてしまうような楽器の場合にはそうも言ってられません。そんな時には、プロミスがおすすめです。

プロミスは大手消費者金融の中では金利が低いため、一番無難な選択肢といえるでしょう。

1点注意したいことが「総量規制」についてであり、消費者金融はその対象です。総量規制とは、要約すると「年収の3分の1以上の融資は受けられない」というものです。

例えば、年収600万円の人は最大で200万円まで融資を受けることができますが、他の消費者金融で150万円まで融資されていると、新規で申し込めるのは50万円までです。

消費者金融やクレジットカード会社のキャッシング枠が総量規制の対象となるので、高額な楽器を購入する時はその点を注意して申し込みをしてください。

分割なら楽器ローンでの購入がおすすめ!ショッピングローンの条件を確認

楽器は種類やメーカーによっては高額なため、一括で購入せず、多くの人が分割支払いでの購入を選択します。

まずは、楽器を購入する時に使用できるローンの条件を確認してみましょう。

楽器を購入するなら楽器ローンが一番お得

冒頭でも触れた様に楽器を購入するなら楽器ローンが最もお得です。楽器ローンとは、楽器店と提携している「ショッピングローン」を指します。

楽器ローンは店舗やローン会社によって違いはありますが、48回目の支払いまでは金利無料などのキャンペーンを行っています。

高額で手が届かなかったギターやピアノも買いやすくなるタイミングなので、楽器店の公式サイトなどを随時チェックしましょう。

別記事「ピアノが買えないときの購入方法|予算や騒音問題、親の説得方法」では、 失敗しないピアノの選び方や購入費用を抑える方法を紹介しているのでぜひご覧ください。

ショッピングローンは楽器を購入するその場で申し込みも済ませられます。手続きがスムーズに行えるのもメリットの1つとしてあげられます。

楽器を購入する時に使えるローン一覧

| ローンの種類 | メリット | デメリット | 備考 |

|---|---|---|---|

| 楽器ローン/ ショッピングローン |

金利無料などのキャンペーンが多い | 小型店や個人売買での利用が不可 | 一定金額以上でないと利用できない、などの条件がある場合がある |

| クレジットカード | すでに所持していれば手間がかからない、ポイントが付く | 金利が高く、限度額を超えたものは購入できない | リボ払いで購入をしてしまうと金利が大きくなる |

| フリーローン | 金利が安い、銀行などと契約するため安心感がある | 審査が厳しめ、融資までに時間と手間がかかる | 購入までに時間と手間がかかるため、前もって購入の計画を立てている場合はおすすめ |

| 銀行カードローン | 金利が安い、借入返済手数料が無料など | 審査が厳しめ | 購入までに少し時間に余裕がある人、他の用事でも使いたい人に向いている |

| 消費者金融 カードローン |

即日融資が可能、無利息期間などの特典が豊富 | 金利が高い | 金利は高くてもとにかくすぐに購入したい人、それ以外にも使いたい人に向いている |

各ローンの特徴

上記の表は、楽器を購入する時に使用できるローンの一覧となります。各ローンの特徴について解説します。

楽器ローン/ショッピングローン

楽器ローン/ショッピングローンは楽器を購入する目的で使用できるローンです。そのため楽器以外の目的でローンを組むことはできません。未成年の場合は親権者が代理申し込みを行います。

楽器購入時にその場でローンを組めるため、余分な手続きや手間がいらず店舗によってはお得になるキャンペーンもあります。楽器の購入を考えている方は楽器店でキャンペーンを行っているかどうか確認をしてみましょう。

返済総額で見た場合、1番お得に購入できる可能性が高いのが楽器ローンです。

クレジットカード

クレジットカードをすでに作成している場合は新規契約・カード発行などの手続きなどは発生しません。クレジットカードの場合は支払金額に応じてポイントが付与されます。分割支払いなどの金利はクレジットカード会社によって違うため、自分の持っているカードの中で1番お得に購入できるカード会社を見極めて使用しましょう。

ただし、クレジットカードの限度額には注意してください。

例えば、限度額が30万円のカードで毎月の光熱費や生活費で10万円を使用していたとしたら、残りの限度額は20万円です。このとき、20万円以上の楽器をクレジットカードで購入しようとしても、限度額を超えてしまうため購入できません。

限度額内に収まって楽器を購入できたとしても、光熱費や生活費を払えない状況に陥らないように気を付けましょう。

フリーローン

フリーローンとは、主に銀行が扱っているローンです。名前の通り目的を定めずにローンが組めます。フリーローンの最大の特徴は、1度借り入れをすると後は返済だけとなる点です。融資額を超えた金額が必要になった場合は再度申し込みをする必要があります。

金利が低いので、楽器を購入するタイミングが決まっている場合におすすめな方法です。ただし金利が低いぶん審査が厳格になる傾向があり、銀行によっては担保や保証人が必要になる場合があります。

銀行カードローン

銀行カードローンは銀行が発行しているカードローンです。

フリーローンとの違いは融資額内なら何度でもローンが組める点です。フリーローンよりも自由度が高く、最近ではWEBからでも申し込みができるため手間はかかりません。

しかし、法律によって即日融資ができないのがデメリットです。

これは銀行によって異なりますが、特典が付く可能性は高いものの消費者金融と比べて金利が低いため、審査が厳しくなるのも特徴です。

消費者金融

大手消費者金融は即日融資などのスピーディーな対応を取ってくれるのが特徴です。これらの大手消費者では無利息キャンペーンなどを行っており、融資金額や返済プランによっては安くなる可能性があります。

消費者金融によって異なりますが、特典が付いたり楽器以外の目的でもお金が使用できるなどの自由度が高いです。銀行カードローンに比べれば審査も厳しくありません。ただし、今回紹介した中では金利が一番高くなる可能性があります。

楽器ローンの審査に通らない5つの理由

基本的に楽器ローンは申し込みやすく、審査も通りやすいローンです。

しかし、一定の条件をクリアしていないとローン審査に落ちてしまう可能性は十分にあります。

そこで、ここからは楽器ローンに落ちてしまう主な5つの理由について解説をします。

1つでも条件に当てまる人は要注意

楽器ローンは以下の5つの内、1つでも引っかかると審査に通るのが難しくなります。自分が条件に該当していないか確認をしましょう。

- 安定した収入がない、収入が少ない

- 延滞・滞納をしたことがある(クレジットカード、スマホ本体代金、家賃など)

- 借り入れが複数社ある

- クレジットカードやカードローンを短期間で複数社に申込んだ

- 仕事を変えたばかり

特に重要視されるのは赤文字の「1」と「3」です。

「安定した収入がない」または「収入が少ない」と審査を通るのが難しくなります。借入先が複数社ある場合も新たにローンを組むのは難しいでしょう。

「5」も同様で、長く同じ職場に勤めていると審査に通りやすくなりますが、逆に職を転々としたり仕事を変えたばかりだと審査は厳しくなります。

「2」の「延滞・滞納をしたことがある」に心当たりがある場合に確認したいことは「ブラックリストに載ったかどうか」という点です。

クレジットカード、スマホの割賦購入代金、各種ローンなどの返済を滞納すると、ブラックリストに載ってしまいます。ブラックリストはほぼ間違いなく楽器ローンの審査に通りません。

もしその場合、5~10年はローンやクレジットカードを作れないことを覚悟しましょう。

ローンやクレジットカードの申し込みをしたという履歴は登録されます。

もし別のローンで審査落ちをしている状況だと、すぐに新しいローンを申し込もうとしても審査を通すことは難しいです。

最低でも半年は間隔を開けないと「何度もローンを申し込んでいて、お金に困っている人」として情報が登録されてしまいます。

楽器ローンはフリーターや学生でも審査は通る?

フリーター(※)は上記1の「安定した収入がない、収入が少ない」に抵触する恐れがありますが、週に5日以上勤務しているなど収入が安定していれば審査を通る可能性は十分にあります。

審査の基準として、月の返済金額は毎月の収入の10%程度が理想的といわれており、仮に毎月の支払いが1万円だった場合は、月の収入は10万円以上が必要になる計算です。

学生のアルバイト(※)で10万円以上を安定して稼ぐことは現実的に難しく、「学生アルバイターだと審査に通りにくい」といわれる原因はここにあります。

ただし保証人をつけられる場合、審査に通る可能性は高くなりますので、親に保証人をお願いできる場合はこの対処法で乗り切ることも可能でしょう。

※一定の収入がある場合申込み可能

憧れのギターを諦めないで!楽器ローンがダメでも解決策はある!

楽器は新品や中古、メーカー、歴史によって価値が違います。

例えば、ギターなら「Gibson Custom Shop LPR 9 Les Parl 59 reissue」、「Ovation Super Adamas 1687-2s」、「Martin D-45 1978年製」などの名器を購入できるチャンスがあったら飛びついてしまいたくなります。

しかも、名器と呼ばれる楽器は時間が経つにつれて希少価値が増していき、売却しても値崩れしない可能性があります。つまり、資産になるかもしれないのです。

これらの高級ヴィンテージ楽器などを購入するためには、カードローンを頭金にして残額を楽器ローン契約するという方法もあります。

PCDJコントローラー、ターンテーブル、DJミキサー、音楽制作ソフトなどは、高級ヴィンテージ楽器の「数十万~百数万円」のものと比べると、そこまで高価ではありませんのでカードローンの限度額内で収まります。

大切なことは借り入れをしたら滞納せずにしっかりと返済することです。

カードローンと上手に付き合えない場合は契約することはおすすめしません。

※記載されている内容は2026年1月現在のものです。